- Freiberufler können immer die EÜR nutzen. Kleingewerbe bis zu 800.000 € Umsatz und 80.000 € Gewinn im Jahr.

- Alle Ein- und Ausgaben müssen durch ordnungsgemäße Belege dokumentiert werden. Eine EÜR-Vorlage oder EÜR-Software helfen bei der Buchhaltung.

- Steuern lassen sich in der EÜR durch Betriebsausgaben sparen. Doch Achtung: Das Finanzamt läßt nicht alle Ausgaben gelten.

- Für die Steuererklärung nach EÜR sind die Anlage EÜR und weitere Formulare via ELSTER ans Finanzamt zu übermitteln.

Nur wenig Zeit? Zusammenfassung lesen

Eilige Leserinnen und Leser erhalten eine Zusammenfassung der wichtigsten Punkte des Artikels zur EÜR als kostenfreien Download.

| Warum ist die EÜR so einfach?

Alle Selbstständigen und Unternehmen unterliegen der Buchführungspflicht und müssen ihren Gewinn ermitteln. Entweder per EÜR oder Bilanzierung.

Die Einnahmenüberschussrechnung (EÜR) ist die einfachste Gewinnermittlungsart. Sie ist geregelt im Einkommensteuergesetz (EStG).

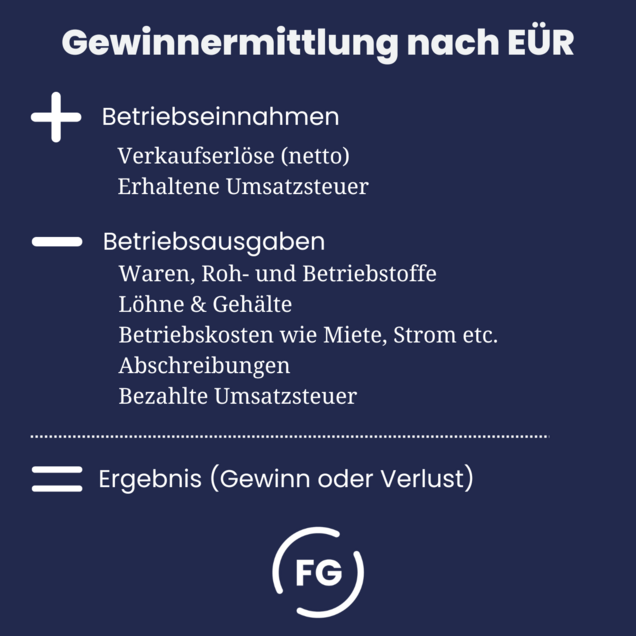

Bei der EÜR werden lediglich die Betriebsausgaben von den Betriebseinnahmen abgezogen. Das Ergebnis ist der Gewinn oder Verlust des Geschäftsjahres: Einnahmen – Ausgaben = Ergebnis (Gewinn oder Verlust)

Die Einnahmenüberschussrechnung trägt deshalb den Titel einfache Buchführung oder wird als Einnahmen-Ausgaben-Rechnung bezeichnet.

Deutlich komplizierter als die EÜR ist die Bilanzierung, die auch doppelte Buchführung genannt wird. Es gelten die Regeln des Handelsgesetzbuches (HGB) §§ 238 ff.:

- Bei der Bilanzierung erfolgt ein Betriebsvermögensvergleich zwischen Beginn und Ende des Geschäftsjahres. Dazu werden alle Vermögensgegenstände und Schulden eines Unternehmens in der Bilanz erfasst und nach speziellen Vorschriften bewertet.

- Wächst das Betriebsvermögen, entsteht ein Gewinn, schrumpft es, ergibt sich ein Verlust.

Im Vergleich mit der Bilanzierung erfordert die EÜR in der Buchhaltung weniger Fachwissen, weniger Zeitaufwand und verursacht geringere Kosten.

Als Gründer können Sie die Einnahmenüberschussrechnung selbst machen, beispielsweise mit einer EÜR-Vorlage in Excel und Ihrem Konto bei ELSTER. Oder Sie nutzen ein Rechnungsprogramm mit einem EÜR-Modul bzw. eine gute Buchhaltungssoftware. Wenn Sie Buchhaltungsarbeiten lieber delegieren, sollten Sie mit einem Steuerberater zusammenarbeiten.

Vorteile der Einnahmenüberschussrechnung

Die Einnahmenüberschussrechnung erleichtert die Buchführung im Vergleich zur Bilanzierung aufgrund folgender Faktoren:

- Weniger buchhalterische Kenntnisse notwendig: Bei der EÜR werden Belege nur gesammelt und ordnungsgemäß abgelegt. Bei der Bilanzierung muss jeder Beleg kontiert werden. Das heißt, jeder Beleg wird auf ein bestimmtes Konto gebucht.

- Geringere Komplexität, da keine Bilanz erforderlich: Bei der EÜR werden nur Einnahmen und Ausgaben erfasst. Bei der Bilanzierung besteht hingegen ein vollständiges System von Konten (Debitoren, Kreditoren, Anlagevermögen, Umlaufvermögen, Eigenkapital, Fremdkapital usw.). Daraus ergibt sich die Bilanz. Zusätzlich kommen bei der Bilanzierung spezielle Regelungen zu der Bewertung von Vermögen und Schulden zum Einsatz.

- Zeit sparen, da keine Inventur nötig: Bei der Bilanzierung müssen zum Stichtag alle Vermögensgegenstände und Schulden erfasst werden. In der Praxis ist dies vor allem in Geschäften mit einem größeren Bestand an Waren oder Roh-, Hilfs- und Betriebsstoffen sehr zeitaufwändig. Bei der EÜR ist dies nicht erforderlich, da alle Ausgaben für Waren sowie Roh-, Hilfs- und Betriebsstoffe direkt als Ausgaben erfasst werden.

- Geringere Kosten bei der Steuerberatung: Die Steuererklärung bei der EÜR ist für den Steuerberater mit deutlich weniger Aufwand verbunden als die Erstellung des Jahresabschlusses bei der Bilanzierung. Deshalb sind die Kosten der Steuerberatung trotz bspw. identischer Umsätze und Gewinne bei der EÜR niedriger als wenn die Buchführung nach Bilanzierung erfolgt.

- Keine öffentliche Transparenz: Bilanzierende Unternehmen müssen den Jahresabschluss im elektronischen Bundesanzeiger veröffentlichen. Jeder kann dann wesentliche Daten zur wirtschaftlichen Situation des Unternehmens einsehen. Wer eine EÜR erstellt, braucht keine Veröffentlichung vornehmen und diese Informationen preisgeben.

Aber: Nicht alle Unternehmer dürfen die Einnahmenüberschussrechnung nutzen. Deshalb zeigen wir im nächsten Kapitel, wer die EÜR unter welchen Bedingungen erstellen darf.

Mit einer Buchhaltungssoftware erledigen Sie die einfache Buchhaltung und die Erstellung der EÜR einfach und schnell.

Wollen Sie nicht doch lieber Ihre EÜR vom Steuerberater machen lassen? Gerne vermitteln wir Ihnen einen Steuerberater.

| Wer kann die EÜR nutzen? Wer nicht?

Das Gesetz beantwortet die Frage zur Verwendung der EÜR in § 4 EStG für alle, die keine Steuerprofis sind, leider nur sehr abstrakt:

- "Steuerpflichtige, die nicht aufgrund gesetzlicher Vorschriften verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen, und die auch keine Bücher führen und keine Abschlüsse machen, können als Gewinn den Überschuss der Betriebseinnahmen über die Betriebsausgaben ansetzen."

Wir haben dies in die Praxis übersetzt.

2.1 Die EÜR erstellen dürfen...

- Freiberufler, die alleine selbstständig sind oder sich in Partnergesellschaften oder einer GbR zusammengeschlossen haben dürfen stets die EÜR nutzen.

- Kleingewerbetreibende, also gewerbliche Einzelunternehmer oder GbRs, können ebenfalls die EÜR für die Gewinnermittlung nutzen. Allerdings nur bis zu bestimmten Grenzwerten: Liegen der Umsatz unter 800.000 Euro und der Gewinn unter 80.000 Euro im Jahr ist die EÜR möglich. Danach besteht die Pflicht zur Bilanzierung.

- Eingetragene(r) Kaufmann /-frau (e.K.): Bei einer Neugründung ist die EÜR für Kaufleute möglich, wenn sie unter 800.000 Euro Umsatz und unter 80.000 Euro Gewinn im Jahr bleiben. Bereits tätige Kaufleute haben die Wahl, die EÜR zu nutzen, wenn sie zwei Geschäftsjahre hintereinander, unterhalb der Umsatz- und Gewinn-Schwellen liegen (siehe § 241a HGB). In allen anderen Fällen greift die Pflicht zur Bilanzierung.

- Ein Sonderfall sind landwirtschaftliche Betriebe. Sie können die EÜR erstellen, solange ihr Nutzflächenwert nicht 25.000 Euro übersteigt und der Jahresgewinn unter 60.000 Euro liegt.

Gleichzeitig gilt ein Wahlrecht: Alle, die die EÜR erstellen dürfen, können freiwillig mit der doppelten Buchführung arbeiten.

2.2 Die Einnahmenüberschussrechnung ist nicht möglich für

- Personengesellschaften wie OHG, KG sowie die GmbH & Co. KG dürfen keine EÜR nutzen. Sie sind aufgrund ihres Eintrags im Handelsregisters zur Bilanzierung verpflichtet. Unabhängig von der Höhe von Umsatz und Gewinn.

- Alle Kapitalgesellschaften wie die UG, GmbH, AG und die KGaA sowie die gemeinnützigen Gesellschaften gGmbH sowie die gUG können die EÜR nicht anwenden. Sie müssen zwingen die doppelte Buchführung verwenden.

2.3 Besonderheit Kleinunternehmer und EÜR

Mit dem Begriff Kleinunternehmer ist die Kleinunternehmerregelung gemeint. Die Kleinunternehmerregelung ermöglicht Freiberuflern und Unternehmen unabhängig von deren Rechtsform die Befreiung von der Umsatzsteuer bei geringen Umsätzen (die genauen Schwellenwerte gibt es auf unserer Seite Kleinunternehmerregelung).

Alle, die die Kleinunternehmerregelung anwenden, müssen trotzdem jährlich ihren Gewinn ermitteln. Freiberufler und Kleingewerbetreibende, die die Kleinunternehmerregelung gewählt haben, können die EÜR erstellen. Wer hingegen als UG, OHG oder GmbH die Kleinunternehmerregelung nutzt, muss trotz geringer Umsätze bilanzieren.

2.4 Umsatz- und Gewinngrenzen erreicht: Was tun?

Für Kleingewerbe und eingetragene Kaufleute entsteht eine Pflicht zur Bilanzierung, wenn sie die Grenze von 800.000 € Jahresumsatz oder 80.000 € Gewinn im Jahr übertreffen.

Das bedeutet jedoch nicht, dass Unternehmer sofort im nachfolgenden Geschäftsjahr von der EÜR auf die Bilanzierung umstellen müssen. Die Pflicht zur Umstellung ergibt sich erst, wenn das Finanzamt die entsprechende Mitteilung an das Unternehmen verschickt hat. Und sie gilt für das Geschäftsjahr, das nach der Mitteilung startet.

- Beispiel: Das Finanzamt schickt die Mitteilung zum Wechsel von der EÜR auf die Bilanzierung im Juli. Dann besteht die Verpflichtung für das Geschäftsjahr, das danach im Januar beginnt.

Damit das Finanzamt die Mitteilung verschicken kann, muss es zunächst Kenntnis vom Überschreiten der Grenzwerte haben. Durch die lange Frist zur Einreichung der EÜR kann dies bis zu 2 Jahre dauern.

- Beispiel: Wer im abgelaufenen Geschäftsjahr (bspw. 2023) die Grenzen überschritten hat und für die EÜR den Service einer Steuerberatung nutzt, hat bis zum Ende Juli des übernächsten Jahres (2025) die Steuererklärung einreichen.

- Da das Finanzamt erst 2025 die überschrittenen Grenzen feststellt, gilt die Bilanzierungspflicht erst ab dem Jahr 2026. So kann man volle zwei Jahre weiterhin die EÜR nutzen, obwohl die Umsatz-/Gewinngrenzen bereits überschritten sind.

- In der Praxis berichten Steuerberater außerdem davon, dass das Finanzamt durchaus häufiger keine Mitteilung verschickt oder noch deutlich länger für die Mitteilung braucht.

Auf freiwilliger Basis kann der Wechsel natürlich auch direkt erfolgen.

2.5 Die wichtigen Schritte bei der EÜR-Erstellung

Für die korrekte EÜR-Erstellung kommt es auf folgende Faktoren an:

- Geschäftlich bedingte Einnahmen und Ausgaben definieren: Das Finanzamt hat die Aufgabe, alle Selbstständigen und Unternehmen korrekt zu besteuern. Deshalb prüft das Finanzamt regelmäßig mit Betriebsprüfungen die Buchführung. Für die fehlerfreie Erstellung der EÜR ist daher wichtig, alle Einnahmen vollständig zu erfassen. Die Ausgaben senken den Gewinn und reduzieren die Steuerlast. Bei den Ausgaben dürfen nur betrieblich bedingte Ausgaben in der EÜR enthalten sein. Was bei der EÜR zu den Betriebseinnahmen und -ausgaben zählt, erklären wir im Detail im Kapitel 3.

- Einnahmen und Ausgaben mit Belegen dokumentieren: Für alle Geschäftsvorfälle müssen ordnungsgemäße Belege lückenlos gesammelt und geordnet werden. Gemäß den Grundsätzen der ordnungsgemäßen Buchführung (GoBD) gilt: Jeder Geschäftsvorfall ein Beleg! Wie Belege lückenlos erfasst werden, zeigen wir zur Aufzeichnungspflicht im Kapitel 4.

- Die Gewinnermittlung im Rahmen der Steuererklärung anfertigen: Nach dem Ende des Geschäftsjahres müssen in Elster die Anlage EÜR und weitere Formulare für die EÜR ausgefüllt werden. Was beim Ausfüllen zu beachten ist, beschreiben wir im Kapitel 6.

Unsere Empfehlung: Es gibt Tools, die die Erstellung der Einnahmenüberschussrechnung deutlich vereinfachen. Welche das sind, zeigen wir im Kapitel 5 auf.

| Was zählt zu Einnahmen & Ausgaben in der EÜR?

Das Prinzip der Einnahmenüberschussrechnung ist ganz einfach: Für den Gewinn bzw. Überschuss werden alle Ausgaben von den Einnahmen abgezogen.

Das nachfolgende EÜR-Beispiel zeigt diese Art der Gewinnermittlung. Sehr simpel auf den ersten Blick. Es gibt jedoch ein paar Details zu berücksichtigen, die wir in den nachfolgenden Abschnitten klären.

3.1 Beispiel EÜR: Einnahmen - Ausgaben = Gewinn

| Schema einer EÜR | Beispielwerte |

|---|---|

Einnahmen Verkaufserlöse (netto) Umsatzsteuer (19%) Sonstige betriebliche Einnahmen (netto) Umsatzsteuer (19%) Gesamteinnahmen |

+ 20.000 € + 3.800 € + 2.500 € + 475 € 26.775 € |

Betriebsausgaben Wareneinkauf (netto) Umsatzsteuer (19%) Löhne und Gehälter Miete Betriebskosten Sonstige betriebliche Ausgaben Zinsaufwendungen Abschreibungen Gesamtausgaben |

6.000 € 1.140 € 5.000 € 1.500 € 2.000 € 1.500 € 500 € 1.000 € 18.640 € |

Ergebnis Gesamteinnahmen Gesamtausgaben Gewinn vor Steuern Einkommensteuer (40%) Gewinn nach Steuern |

26.775 € -18.640 € 8.135 € -2.440 € 5.695 € |

Problem: Das Finanzamt prüft im Rahmen der regelmäßigen Betriebsprüfungen die Betriebseinnahmen und Betriebsausgaben genau. Deshalb ist wichtig zu wissen, was im Detail zu den Betriebseinnahmen gehört und was wirklich als Betriebsausgabe verbucht werden kann. Darauf gehen wir in den folgenden Kapiteln ein.

Zudem sind im EÜR Beispiel Abschreibungen vermerkt. Wie Abschreibungen in der EÜR ermittelt werden, beschreiben wir in diesem Abschnitt.

3.2 Was sind Betriebseinnahmen?

Betriebseinnahmen sind alle Einkünfte, die ein Unternehmen im Rahmen des Geschäftsbetriebs erwirtschaftet. Dazu gehören folgende Posten:

- Umsätze aus dem Verkauf von Waren und Dienstleistungen, z.B. Schuhe, Möbel, Deko, IT-Support, Marketing, Event-Organisation etc. Die Umsätze werden als Nettobeträge ausgewiesen.

- Vereinnahmte Umsatzsteuer auf die Umsätze: Die Umsatzsteuer wird in der EÜR gesondert erfasst. Aufgeteilt nach den Umsatzsteuersätzen 19 % und 7 %

- Umsatzsteuerfreie Einnahmen: definiert in § 4 UStG, dazu zählen bspw. Mieteinnahmen, Zinsen, innergemeinschaftlichen Lieferungen (also Verkäufe an Geschäftskunden innerhalb von Europa), Leistungen im medizinischen Bereich (z.B. Zahnärzte, Hebammen)

- Einnahmen aus land- und forstwirtschaftlicher Arbeit

- Entnahme oder Verkauf von Anlagevermögen: Erfolgt ein Verkauf oder die Entnahme von Büromöbeln, Maschinen, Kfz oder Grundstücken und Wertpapieren (nicht abnutzbares Anlagevermögen) oder von Patenten, Markenrechten oder Kundenlisten ist dies eine Betriebseinnahme.

- Private Nutzung des Firmenwagens und Firmentelefons: Erfolgt eine private Nutzung ist ein Anteil als Betriebseinnahme zu erfassen.

- Erlöse aus Nebenleistungen wie Versandkosten oder Verpackungskosten. Zum Beispiel im Onlinehandel, wenn Ware zum Verkauf verpackt und in den Versand gebracht wird und diese Leistungen in Rechnung gestellt werden

- Provisionen und Vermittlungsgebühren

- Erhaltene Anzahlungen auf Produkte und Dienstleistungen

- Erstattungen von Versicherungen für betrieblich bedingte Schadensfälle

3.3 Was sind Betriebsausgaben?

Betriebsausgaben sind Aufwendungen, die im Rahmen eines Geschäftsbetriebs anfallen (§4 Einkommensteuergesetz). Ausgaben wirken steuermindernd. Für die EÜR können folgende Posten geltend gemacht werden:

- Personalkosten: Löhne und Gehälter, Sozialabgaben, Fortbildungen oder Reisekosten

- Miete und Pacht für Geschäftsräume oder Grundstücke

- Kosten für Waren oder Materialbeschaffung werden direkt in der EÜR aus Ausgaben erfasst, egal ob sie sich noch im Lager befinden oder nicht.

- Gezahlte Umsatzsteuer aus eingegangenen Rechnung

- Betriebskosten wie Strom, Gas, Wasser, Kommunikation (Internet, Handy etc.)

- Berufsbekleidung: Typische Berufsbekleidung, die dem Schutz oder der Hygiene dienen, können als Betriebsausgaben geltend gemacht werden. Privat nutzbare Kleidungsstücke gehören nicht dazu.

- Bewirtungskosten: Sofern Sie Geschäftsleute eingeladen haben, können Sie 70% der Kosten als Betriebsausgabe veranschlagen. Beim Bewirten eigener Angestellter sind es sogar 100%.

- Betrieblich bezogene Versicherungsbeiträge (z.B. Betriebshaftpflichtversicherung, KfZ-Versicherung für Firmenwagen etc.)

- Abschreibungen auf Anlagevermögen wie Maschinen oder Fahrzeuge (hierzu muss das Anlageverzeichnis geführt werden)

- Sacheinlagen: Computer, Mobiliar und andere vom privaten ins geschäftliche Eigentum übertragene Gegenstände müssen geschätzt werden. Diesen Wert können Sie in der Regel über mehrere Jahre gewinnmindernd abschreiben.

- Kreditzinsen können in der EÜR als Ausgaben erfasst werden. Die Tilgungen für den Kredit sind jedoch keine Ausgaben.

- Leasingraten (Auto, E-Bike etc.)

- Kosten für Werbung, Marketing (Anzeigen, Flyer, Social-Media-Kampagnen)

- Beratungskosten für Steuerberater und Anwälte

- Geleistete Anzahlungen

- Umsatzsteuervorauszahlung: Wer in den ersten 10 Tagen nach Jahreswechsel die Umsatzsteuervorauszahlung leistet, kann den Betrag ins alte Wirtschaftsjahr buchen. Als Gewinnminderung senkt das die Steuerlast.

- Investitionsabzugsbetrag nutzen: Wenn Sie planen, in Zukunft größere Anschaffungen zu tätigen, können Sie einen Investitionsabzugsbetrag geltend machen und somit die Steuerlast für das laufende Jahr senken.

Ebenfalls abziehen können Sie sonstige betriebliche Aufwendungen wie Büromaterial, Reparaturen, Fachliteratur.

Das Finanzamt schaut bei den Betriebsausgaben ganz genau hin. Und es gibt häufig Anpassungen der Betriebsausgaben im Rahmen der Betriebsprüfungen, sodass Steuern nachgezahlt werden müssen.

Diese Betriebsausgaben erkennt das Finanzamt nicht an

Das Einkommensteuergesetz listet in § 4 Abs. 5 eine Reihe an Betriebsausgaben auf, die nicht den Gewinn in der EÜR mindern. Die folgenden Ausgaben akzeptiert das Finanzamt nicht und sie dürfen nicht als betriebliche Ausgaben in der EÜR enthalten sein.

- Geschenke an Geschäftspartner, die pro Empfänger einen Wert von 35 Euro im Jahr übersteigen. Den 150-Euro-Rotwein als Geschenk für den besten Kunden kann ich verschenken, jedoch nicht komplett als Betriebsausgaben deklarieren.

- 30 % der aus geschäftlichen Anlässen entstandenen Bewirtungskosten. Von einer Restaurantrechnung über 300 € können demnach nur 70 %, also 210 €, abgesetzt werden. 30 % bzw. 90 Euro können nicht steuerlich in der EÜR geltend gemacht werden.

- Ausgaben für Jagd oder Fischerei, für Segeljachten oder Motorjachten

- Aufwendungen für das häusliche Arbeitszimmer sowie die Kosten der Ausstattung, wenn es nicht Mittelpunkt der betrieblichen Tätigkeit ist. Gleichzeitig gilt für die Ausstattung des Arbeitszimmers auch die Angemessenheit. Ein 4-K-Flachbildschirmfernsehr von Samsung fällt beim Finanzamt schnell auf.

- Geldbußen, Ordnungsgelder und Verwarnungsgelder: Tickets für Falschparken bei einem Kundentermin oder für Geschwindigkeitsüberschreitungen, um rechtzeitig beim Kunden zu sein, möchte der Staat nicht finanzieren.

Steuerberater berichten immer wieder von Unklarheiten bei der Trennung von privaten und betrieblichen Ausgaben. Die Verlockung, private Angelegenheiten gewinnmindernd geschäftlich zu buchen, ist groß, aber fatal.

Das Finanzamt führt Plausibilitätsprüfungen durch. Stimmen Gewinne und Verluste nicht mit Angaben in den Verzeichnissen überein, wird sofort moniert. Spätestens bei einer Steuerprüfung kann jede noch so geringfügige Mauschelei auffliegen.

3 Beispiele zeigen, wie bei betriebliche und private Kosten zu trennen sind.

Bei den Betriebsausgaben darf nur der geschäftlich genutzte Anteil geltend gemacht werden. Die private Nutzung muss aus den Gesamtkosten des Firmenwagens anteilig herausgerechnet werden.

Das pedantische Führen eines Fahrtenbuches ist dafür notwendig, ebenso wie die vollständige Belegsammlung. Wer kein Fahrtenbuch führt oder dabei nachlässig ist, kann überrascht sein, wie das Finanzamt damit umgeht.

Das Finanzamt wird den privaten Anteil schätzen. Dieser „geldwerte Vorteil“ wird dem Bruttoeinkommen hinzugerechnet und muss versteuert werden. Dabei legt das Finanzamt 1% des Kfz-Neuwerts zugrunde – und zwar pro Monat.

Wer ein Kfz im Neuwert von 50.000 Euro fährt und ein Jahr lang kein Fahrtenbuch führt, wird mit 18.000 Euro rechnen müssen, die zu versteuern sind.

Ein fehlendes Fahrtenbuch kann außerdem als verdeckte Gewinnausschüttung betrachtet werden und empfindliche Strafen nach sich ziehen. Das gemischte Nutzen von geschäftlich und privat muss auch bei der Kfz-Versicherung angegeben werden.

Empfehlung: Setzen Sie vom ersten Tag 1% des Listenpreises zzgl. Ausstattung an.

Wird das Firmentelefon auch privat genutzt, ist es notwendig, einen Teil der Gebühren für die private Nutzung als Betriebseinnahme zu erfassen. Dies kann ein pauschaler Betrag oder ein prozentualer Anteil sein. Dies gilt auch für den Festnetzanschluss oder die Gebühren für das Internet.

Geschäftstermin liegt im malerischen Feriengebiet oder in einer interessanten Großstadt? Da nimmt man gerne jemanden mit und verlängert den Aufenthalt. „Nein“, sagt das Finanzamt.

Geltend machen dürfen Sie nur die Kosten, die für Sie selbst anfallen und unmittelbar im geschäftlichen Zusammenhang stehen. Reiseverlängerungen oder die Mitnahme von unbeteiligten Dritten gehört nicht dazu.

Am besten führen Sie ein Reisetagebuch, in dem alle Kosten lückenlos belegt aufgeführt sind. Trennen Sie dann die Kosten zwischen privat und geschäftlich auf.

Empfehlung: Vermeiden Sie Nachfragen! Setzen Sie die gemischt entstandenen Kosten von vornherein niedriger und vor allem plausibel an. Sammeln Sie bei solchen Anlässen alle Belege und ordnen sie später alles dem jeweiligen Zweck zu.

3.4 Besonderheiten: Was gehört nicht in eine EÜR?

Nicht alle Geldflüsse können in der EÜR berücksichtigt werden:

- Erhaltene Darlehen sind gewinnneutral und gehören nicht zu den Betriebseinnahmen.

- Sacheinlagen wie private Computer, Büroausstattungen oder Mobiliar sind ebenfalls gewinnneutral und keine Betriebseinnahme.

- Bareinlagen sind keine Einnahmen. Sie wirken sich daher nicht auf den Gewinn aus. Da Sie Bareinlagen nicht abschreiben können, gibt es auch keine Abschreibungen und somit auch keine Minderung des Gewinns.

- Gezahlte Einkommensteuer und Gewerbesteuer

- Private Versicherungsbeiträge (z.B. Krankenversicherung, Berufsunfähigkeitsversicherung, Unfallversicherung)

- Spenden (z.B. Rotes Kreuz, Katastrophenhilfe)

- Selbst ausgezahlte Löhne zum Bestreiten des Lebensunterhalts sind ebenfalls keine Ausgaben.

- Tilgungen auf Darlehen sind keine Ausgaben gemäß EÜR

- Nicht abschreibungsfähige Wirtschaftsgüter wie Grundstücke und Firmenbeteiligungen werden erst beim Verkauf als Betriebseinnahmen oder -ausgaben erfasst, da erst dann die Differenz zwischen dem Kaufpreis und dem Verkaufspreis bekannt ist.

3.5 Häufige Fehler vermieden

Sie haben alle Angaben in der EÜR, den Anlagen und Verzeichnissen gewissenhaft notiert? Dann sollte nichts mehr schiefgehen, oder doch? Es gibt auch bei der einfachen Gewinnermittlungsart Fallstricke, die zu einer höheren Steuerlast führen können. Sind Beträge unlogisch hakt das Finanzamt nach und Sie müssen nachbessern.

Achten Sie beim Erstellen der EÜR auf folgende Stolperfallen:

- Verlust von Belegen: Belege dienen als Nachweis für getätigte Ausgaben und Einnahmen. Wenn Belege verloren gehen oder nicht ordnungsgemäß aufbewahrt werden, kann dies zu Schwierigkeiten bei der Überprüfung der EÜR durch das Finanzamt führen.

- Nicht berücksichtigte betriebliche Einnahmen: Alle betrieblichen Einnahmen müssen erfasst werden, einschließlich sonstiger Einnahmen wie Zinserträge, Provisionen oder Mieteinnahmen. Das Übersehen solcher Einnahmen kann als Steuerhinterziehung interpretiert werden.

- Fehlende oder falsche Aufzeichnung von Privatentnahmen und Privateinlagen: Privatentnahmen (z.B. Geldentnahmen für den persönlichen Bedarf) und Privateinlagen (z.B. Eigenkapitalzuflüsse) müssen korrekt erfasst werden. Wenn sie fehlen oder falsch erfasst werden, kann dies zu Ungenauigkeiten bei der Gewinnermittlung führen.

- Falsche Zuordnung von Betriebsausgaben und Betriebseinnahmen: Es ist wichtig, alle Geschäftsvorfälle den richtigen Kostenkategorien zuzuordnen. Wenn Einnahmen bzw. Ausgaben falsch klassifiziert oder zugeordnet werden, führt dies zu einer ungenauen Ermittlung des Gewinns oder Verlusts. Nutzen Sie am besten eine Buchhaltungssoftware, die automatisch kontiert.

- Nichtberücksichtigung von Vorsteuerbeträgen: Wenn ein Unternehmer zum Vorsteuerabzug berechtigt ist, müssen die Vorsteuerbeträge, die auf Einkäufe und Ausgaben gezahlt wurden, ordnungsgemäß berücksichtigt werden. Das Übersehen dieser Vorsteuerbeträge führt zu einer zu hohen Steuerlast.

- Verwechslung von Einnahmen und Einnahmenüberschuss: Ein Fehler besteht darin, Umsatzerlöse und Gewinn zu verwechseln. Die EÜR ermittelt den Gewinn, nicht die Umsatzerlöse.

- Nichtberücksichtigung von Abschreibungen.

- Fehlerhafte Zinsberechnungen: Wenn Kredite oder Darlehen im Geschäftsjahr vorhanden waren, müssen die damit verbundenen Zinsen richtig berechnet und erfasst werden.

3.6 Abschreibungen (AfA) in der EÜR

Auf Vermögenswerte des Anlagevermögens werden im Rahmen der EÜR Abschreibungen über die Nutzungsdauer hinweg vorgenommen (AfA - Absetzung für Abnutzung). Es wird unterschieden in abnutzbare Anlagegüter und nicht abnutzbare Anlagegüter. Es besteht die Pflicht Verzeichnisse für diese Kategorien zu führen.

Die Details erläutern wir zusammen mit der Belegerfassung im nächsten Kapitel.

| Belege erfassen und Verzeichnisse führen

Für die schnelle Erstellung der EÜR zum Jahresende, ist das vollständige Sammeln und Erfassen aller Belege unerlässlich. In diesem Zusammenhang sprechen Steuerberater von einem sogenannten Journal, in dem alle Betriebsein- und -ausgaben festgehalten werden.

Zudem gilt die Aufzeichnungspflicht: Für jede Einnahme und Ausgabe in der EÜR braucht es einen Beleg. Nur so können die Einnahmen und Ausgaben gegenüber dem Finanzamt erläutert und glaubhaft gemacht werden. Bei einer Betriebsprüfung drohen sonst Steuernachzahlungen an das Finanzamt.

Belege umfassen Rechnungen, Quittungen, Gutschriften an Kunden und von Dienstleistern an das Unternehmen.

In der Praxis fallen im Rahmen der Geschäftstätigkeit schnell mehr Belege an, als gedacht. Sogar bei einer kleineren Anzahl von Kundinnen und Kunden summiert sich die Anzahl monatlicher Rechnungen schnell auf. Zumal die Rechnungen für die Betriebsausgaben noch hinzukommen:

- Haben Sie 10 Kunden, die pro Monat 1 - 2 Rechnungen erhalten, dann laufen in einem halben Jahr 90 Kundenrechnungen auf. Gleiche Situation bei den Betriebskosten: Für Telefon, Internet, Software-Lizenzen oder Miete sind es pro Monat mindestens 4 - 10 Belege, ergo 24 - 60 in einem halben Jahr. In Summe sind dies bereits 300 Belege.

Die Belegsuche am Jahresende ist dann mühsam und viele Belege werden fehlen. Die richtige Strategie besteht darin, kontinuierlich und systematisch alle Belege zu erfassen.

Für das Sammeln und die Dokumentation der Belege geben wir nachfolgend Tipps. Noch schneller geht es mit den Tools oder dem Steuerberater - direkt zu Kapitel 5.

Zudem erklären wir, wie Anlagenverzeichnisse zu führen sind:

Gerade zum Jahreswechsel stellt sich häufig die Frage, welchem Geschäftsjahr ein Beleg zuzuordnen ist. Bei der EÜR gilt dabei das Zufluss-Abfluss-Prinzip.

Abschließend gehen wir auf das Wareneinangs- und Warenausgangsbuch sowie das Kassenbuch ein.

4.1 Tipps für die Belegsortierung

Sollen Belege thematisch abgeheftet werden oder nach Datum der Rechnungsstellung? Wie das Sortieren richtig funktioniert, gehört zu den häufigen Fragen an Steuerberatungen.

Die Empfehlung vom Steuerberater lautet: Unterschätzen Sie nicht das Prinzip der laufenden Buchhaltung! Sammeln Sie die Belege täglich! Sortieren und erfassen Sie alle Geschäftsvorfälle mit maximaler Disziplin.

So gehen Sie beim Sortieren von Belegen am besten vor:

- Legen Sie einen Ordner für das Geschäftsjahr an! Zur zeitlichen Abgrenzung nutzen Sie Innenfolien mit Monatsangaben.

- Geschäftskonto checken: Gibt es eine Kontobewegung. Dann ziehen Sie einen Auszug und heften ihn ab.

- Heften Sie hinter (!) dem Auszug alle Belege mit Betriebseinnahmen und Betriebsausgaben in der Reihenfolge ein, wie sie zeitlich auf dem Auszug vermerkt sind.

- Erfassen Sie Einnahmen und Ausgaben getrennt nach dem jeweiligen Mehrwertsteuersatz.

- Sie brauchen ein Anlageverzeichnis für nicht abnutzbare Wirtschaftsgüter, zum Beispiel für Güter des Anlagevermögens. Dazu zählen zum Beispiel Grundstücke.

- Sie brauchen ein Abschreibungsverzeichnis für abnutzbare Wirtschaftsgüter. Abnutzbare Wirtschaftsgüter werden auf Basis von Abschreibungstabellen abgeschrieben.

- Aufzeichnung von geringwertigen Wirtschaftsgütern bis 800 Euro in einem separaten Verzeichnis. Gleiches gilt für Güter, die Sie dem GWG-Pool zuordnen.

Und noch ein Hinweis: Selbstständige müssen ihre Belege 10 Jahre lang aufbewahren. Kleinunternehmer sind von dieser Pflicht nicht befreit. Näheres dazu finden Sie unserem Beitrag zu den Aufbewahrungsfristen.

4.2 Das Verzeichnis abnutzbarer Anlagegüter

Für die abnutzbaren Anlagegüter wird eine jährliche Abschreibung vorgenommen, die als Betriebsausgabe gilt. Unter die abnutzbaren Anlagegüter fallen folgende Werte:

- Ab einem Wert von mehr als 150 Euro besteht eine Aufzeichnungspflicht im Rahmen der EÜR.

- Vermögenswerte bis 800 Euro (ohne Umsatzsteuer) werden als geringwertige Wirtschaftsgüter (GWG) bezeichnet. Wichtig ist, dass diese beweglich, selbstständige nutzbar und abnutzbar sind. Sie können im Jahr der Anschaffung vollständig in der Einnahmenüberschussrechnung abgeschrieben werden.

- Für Vermögensgegenstände mit Kosten zwischen 150 Euro und 1.000 Euro kann ein Sammelposten für jedes Geschäftsjahr gebildet werden. Die Abschreibung erfolgt dann gleichmäßig über fünf Jahre. (Beispiel: PC für 700 Euro; jährliche Abschreibung von 140 Euro). Sie müssen sich entscheiden, welche Regelung Sie anwenden möchten.

- Vermögenswerte, die mehr als 1.000 Euro kosten, müssen einzeln in der Einnahmenüberschussrechnung erfasst und gemäß ihrer gesetzlich festgelegten Nutzungsdauer abgeschrieben werden.

4.3 Das Verzeichnis nicht abnutzbarer Anlagegüter

Wichtig: Abnutzbare Wirtschaftsgüter können nicht abgeschrieben werden. Das liegt in ihrem Bestandswert begründet. Folgende Wirtschaftsgüter gehören dazu:

- Grundstücke

- Wälder

- Firmenbeteiligungen

- Gekaufte Internet-Adressen (Domains)

- Finanzanlagen (z.B. Bankguthaben, Bargeld)

Das Verzeichnis muss diese Angaben zu enthalten:

- Bezeichnung des Wirtschaftsguts

- Datum der Anschaffung / Herstellung

- Nutzungsdauer

Ausnahme: Die einzige Möglichkeit zu Abschreibung besteht in der „Außerplanmäßigkeit“ (§ 253 HGB). Das ist der Fall, wenn von einer fortwährenden Wertminderung der Güter auszugehen ist.

4.4 Was ist Zufluss-Abfluss-Prinzip bei der EÜR?

Das Zufluss-Abfluss-Prinzip ist verbindliche Vorgehensweise, um Geldflüsse dem richtigen Geschäftsjahr zuzuordnen (§ 11 Einkommensteuergesetz (EStG)).

Nach dem Zufluss-Abfluss-Prinzip sollen nur die tatsächlich im Wirtschaftsjahr geleisteten und erhaltenen Zahlungen in der EÜR berücksichtigt werden. Für das jeweilige Geschäftsjahr sind die Betriebseinnahmen relevant, die auf dem Konto eingegangen. Gleiches gilt für die Betriebsausgaben.

Zum besseren Verständnis haben wir drei Beispiele zusammengestellt und zeigen danach, welche Ausnahmen es gibt.

- Sie haben im Februar des laufenden Geschäftsjahres eine Rechnung gestellt. Der Betrag ist im März auf dem Konto gebucht worden. Somit handelt es sich um eine Betriebseinnahme für das laufende Geschäftsjahr.

- Sie haben Ende Dezember eine Rechnung erhalten, die Sie Ende Januar begleichen. Der Betrag fällt somit ins folgende Wirtschaftsjahr.

- Sie haben im Dezember eine Einnahme auf dem Firmenkonto. Die dazugehörige Leistung erbringen Sie aber erst im Januar. Diese Betriebseinnahme muss noch für den Dezember gebucht werden.

Achtung Kreditkartenzahlungen: Im Fall der Zahlung per Kreditkarte gilt die Zahlung beim Einsatz der Kreditkarte als erfolgt. Käufe, die im Dezember getätigt werden, werden folglich im Dezember als Ausgaben erfasst. Unabhängig davon, dass die Abbuchung vom Konto erst mit der Kreditkartenabrechnung im Januar des Folgejahres stattfindet.

Ausnahme beim Zufluss-Abfluss-Prinzip: Die 10-Tage-Regel

Sie haben die im Januar fällige Büromiete schon am 23. Dezember überwiesen? Für Mietvorauszahlungen sowie weiteren Ausgaben und Einnahmen gilt zum Jahreswechsel eine 10-Tage-Regelung.

Es geht um regelmäßig wiederkehrende Einnahmen und Ausgaben, die 10 Tage vor oder nach dem Jahreswechsel fließen. Sie müssen dem Wirtschaftsjahr zugeordnet werden, auf die sich die Rechnungsposten beziehen.

Hier sind ein paar Beispiele für Ausgaben, die unter die 10-Tage-Regel fallen:

- Büromieten

- Strom- und Heizungskosten

- Telekommunikation

- Löhne und Gehälter

- Kosten für die Kontoführung

Dasselbe gilt für die Einnahmenseite. Eine zum Monatsende fällige Miete wurde am 30.12. Überwiesen. Auf dem Konto wird die Summe wegen des Neujahrstags aber erst am 2.1. gutgeschrieben. Der Posten fällt somit ins vorangegangene Wirtschaftsjahr.

4.5 Wareneingangs- und Warenausgangsbuch der EÜR

Ins Wareneingangsbuch der EÜR müssen alle gekauften Waren sowie Roh- und Hilfsstoffe eingetragen werden. Wer Waren an andere Unternehmen liefert, ist verpflichtet ein Warenausgangsbuch zu führen. Moderne Warenwirtschaftssysteme haben heute die Bücher bereits digital integriert.

4.6 Kassenbuch

In das Kassenbuch der EÜR tragen Sie täglich alle Einnahmen und Ausgaben, die bar erfolgen ein. Hieraus ermittelt sich ein Barbestand, der mit Ihrem tatsächlichen Kassenbestand übereinstimmen muss. Wir haben Ihnen in einem gesonderten Kapitel zusammengestellt, was Sie beachten müssen, wenn Sie ein Kassenbuch führen und was bei einer Kasse wichtig ist.

| Tools zur einfachen Belegerfassung

Gründerinnen und Gründer haben vier Möglichkeiten, Belege lückenlos im Rahmen der Einnahmenüberschussrechnung zur erfassen:

- EÜR erstellen mit Excel-Vorlage

- EÜR erstellen mit Buchhaltungssoftware

- EÜR mit Onlinebanking / Apps

- EÜR von einer Steuerberatung

Wir zeigen auf, welche Lösung für wen sinnvoll ist, sodass Ihnen die Entscheidung leichter fällt.

5.1 EÜR erstellen mit Excel-Vorlage

Die EÜR-Vorlage ist einfach aufgebaut. Die kostenlose EÜR-Vorlage ist ein einfach bedienbares Excel-Tool und eignet sich für Buchhaltungs-Laien. Sie dient als Journal, um alle Belege vollständig zu erfassen. Sinnvoll ist dies allerdings nur, wenn es sich um wenige Belege handelt.

In die gratis EÜR-Vorlage tragen Sie folgende Daten ein:

- Einnahmen und Ausgaben

- Ermittlung der Umsatz- und Vorsteuer

- Anlagegüter (abschreibungspflichtige und nicht abschreibungspflichtige)

- Geringwertige Wirtschaftsgüter (GWG) zur sofortigen Abschreibung

Aus den Angaben wird in einem gesonderten Tabellenblatt automatisch der Gewinn bzw. Überschuss ermittelt.

Praxistipp: Heften Sie die Belege nicht einfach nur täglich ab. Tragen Sie die geschäftlichen Geldflüsse tagesaktuell in die Excel-Vorlage ein

5.2 EÜR erstellen mit Buchhaltungssoftware

Das Erfassen der Daten mittels Excel-Tabelle ist zwar kostenlos, aber fehleranfällig.

Moderne Buchhaltungssoftware spart Gründerinnen und Gründern viel manuelle Arbeit:

- Automatisches Erfassen von Belegen durch Scannen oder Fotografieren

- Belegspeicherung in vordefinierte Konten

- Herausrechnen der Umsatzsteuer und Vorsteuer

- Einnahmen und Ausgaben nach Umsatzsteuer sortieren

- Gliedern der Einnahmen und Ausgaben nach den Grundsätzen ordnungsgemäßer Buchführung (GoBD)

- Einnahmen und Ausgaben bei ELSTER eingeben (automatisch über Schnittstelle)

Das Automatisieren der Arbeitsschritte beim Erstellen der Einnahmen-Überschuss-Rechnung schont die Nerven und spart wertvolle Zeit.

Tipp: Nutzen Sie die Buchhaltungssoftware und scannen Sie die Belege jeden Tag ein. Das vermeidet Fehler und bereitet weniger Stress, wenn der Jahresabschluss naht.

Wir haben 12 Buchhaltungsprogramme auf Herz und Nieren getestet. Ob sevDesk, lexoffice, Buchhaltungsbutler oder ein anderes: Suchen Sie sich die individuell passende Buchhaltungs-Software für Ihr Unternehmen aus.

Die Top-3 EÜR-Softwareanbieter auf einen Blick:

| sevDesk | lexoffice | Buchhaltungsbutler | |

| Tarif | Buchhaltung | XL | Accounting Pro |

| Bewertung | Sehr gut (1,3) | Sehr gut (1,4) | Gut (1,4) |

| Live-Test | 95 % | 94 % | 93 % |

| Nutzerfreundlichkeit | 100 % | 100 % | 100 % |

| Funktionsumfang | 91 % | 90 % | 81 % |

| Schnittstellen | 100 % | 100 % | 100 % |

| Support & Sicherheit | 100 % | 100 % | 92 % |

| Preis / Monat (bei Jahresabo) | 17,90 € | 24,90 € | 29,95 € |

| Zum Anbieter | Jetzt testen | Jetzt testen | Jetzt testen |

5.3 EÜR erstellen mit Onlinebanking / Apps

Moderne Banken bieten mittlerweile Geschäftskonten an, die eine Gewinnermittlung über eine App bzw. am Desktop ermöglichen. Das hat mehrere Vorteile:

- Belege können auch unterwegs digital gespeichert werden. Mittels Foto-Upload gelangt der Beleg automatisch in die Buchhaltung.

- Die fotografierten Belege werden direkt in der richtigen Kategorie gebucht (z.B. Mieten, Telefonkosten, Büromaterial.

- Je nach Service bieten manche Banken an, voraussichtlich zu zahlende Steuern auf ein Unterkonto zu platzieren. Dadurch bleibt ein verfügbarer Nettobetrag auf dem Hauptkonto sichtbar.

- Diese Konten und Apps können über einen Gastzugang von einer Steuerberatung mit verwaltet werden.

5.4 EÜR von einer Steuerberatung

Die einfachste Lösung für die Belegsammlung ist das Auslagern an eine Steuerberatung, die alle Buchungen und Kontierungen übernimmt. Rechtssicherheit und verlängerte Abgabefristen sind weitere Vorteile.

Sammeln und Sortieren Sie die Belege penibel genau. Wenn Sie die Unterlagen sortiert an die Steuerberatung geben, werden weniger Arbeitsstunden abgerechnet als wenn Sie die Belege lose im Schuhkarton einreichen.

Mit den Rechnungen und Belegen erstellen Steuerberatungen die EÜR und füllen alle Anlagen aus. Dazu kommen die Verzeichnisse sowie die weiteren Unterlagen für den Jahresabschluss. Sobald alles fertig ist, legt Ihnen die Steuerberatung die vollständigen Steuererklärung zur Sichtung und Unterschrift vor.

Die meisten Anbieter für Buchhaltungssoftware verfügen über eine Schnittstelle zu ELSTER, die auch von Steuerberatungen genutzt werden kann, sofern die Freigabe vorliegt. Das erleichtert die Kommunikation und beschleunigt die Zusammenarbeit mit dem Steuerberater.

Ein wichtiger Vorteil des Steuerberaters ist außerdem, dass er bei kniffligen Fällen der Buchhaltung unterstützen und die Kommunikation mit dem Finanzamt übernimmt.

Bei umfangreichen Buchungsvorfällen, einer GbR oder komplexeren persönlichen Sachverhalten bei der Steuererklärung ist die Kombination aus Buchhaltungssoftware und Steuerberater die beste Wahl.

Die EÜR an das Finanzamt übermitteln

Nun haben Sie alle Belege gesammelt, die Betriebseinnahmen und Betriebsausgaben korrekt erfasst und den Gewinn ermittelt. Daher erklären wir im nächsten Abschnitt Aufbau und Anlagen der EÜR, die zur Übermittlung an das Finanzamt auszufüllen sind.

| EÜR per ELSTER übermitteln

Für die Gewinnermittlung per EÜR müssen Sie online über das Portal ELSTER (ELektronische STeuerERklärung) mehrere Formulare ausfüllen und die Steuererklärung an das Finanzamt übermitteln.

Das ist nicht ganz ohne - wir führen Sie Schritt für Schritt durch den Prozess.

Welche Frist besteht für die EÜR? Die EÜR muss bis zum 31. Juli des Folgejahres beim Finanzamt eingegangen sein. Die Frist verlängert sich bis Ende Februar des übernächsten Geschäftsjahres, wenn ein Steuerberater EÜR und Steuererklärung erstellt.

Diese Formulare werden für die EÜR benötigt:

- Anlage EÜR: Das wichtigste EÜR-Formular

- Die Anlagen zur Anlage EÜR (z.B. die Anlage AVEÜR)

6.1 Anlage EÜR: Das wichtigste EÜR-Formular

Die Anlage EÜR ist der bekannteste und wichtigste Teil der Steuererklärung im Rahmen der EÜR. Im Jahr 2005 hat das Bundesfinanzministerium für die Anlage EÜR ein Standardformular (Vordruck) eingeführt.

Seit 2017 ist die standardisierte Einnahmenüberschussrechnung elektronisch per ELSTER an das Finanzamt zu übermitteln. Die Übermittlung der EÜR in Papierform ist in seltenen Härtefällen** (§ 150 Absatz 8 der Abgabenordnung (AO)) möglich:

- Härtefälle liegen vor, wenn Steuerpflichtige aufgrund von Alter, Krankheit oder Behinderung nicht in der Lage sind, die EÜR elektronisch zu übermitteln. Um die Papierform zu nutzen, ist ein Antrag beim Finanzamt notwendig.

Unser Service: In der Regel ändern sich jedes Jahr einige Felder in den ELSTER-Formularen für die EÜR. Zu den Änderungen informiert das Bundesfinanzministerium in seinem BMF-Schreiben. Unsere Ausfüllhilfe für die Anlage EÜR stellt stets den aktualisierten Stand des Vordrucks dar.

Auf dem ELSTER-Portal kann per Drop-Down die Anlage EÜR für das gewünschte Jahr ausgewählt werden.

Aufbau und Inhalt der Anlage EÜR auf einen Blick

Die Anlage EÜR dient der Gewinnermittlung und umfasst über 100 Zeilen.

Dabei werden in die Anlage EÜR die Summen aus der Aufzeichnung aller Einnahmen und Ausgaben des abgelaufenen Geschäftsjahres übertragen.

Damit das Befüllen der Anlage EÜR möglichst schnell und reibungslos funktioniert, ist die Dokumentation alle Geschäftsvorfälle im Jahresverlauf so wichtig.

Viel Arbeit sparen Sie sich dabei durch die Nutzung einer EÜR-Excel-Vorlage oder mit einem EÜR-fähigen Buchhaltungsprogramm.

Im Detail besteht die Anlage EÜR aus folgenden Abschnitten:

- Allgemeine Angaben zum Betrieb (Zeile 1 bis 10): z.B. Art des Betriebs, Rechtsform, Inhaberschaft

- Betriebseinnahmen (Zeile 11 bis 22): z.B. Verkaufsumsätze inkl. Umsatzsteuer, entnommenes oder verkauftes Anlagevermögen.

- Betriebsausgaben (Zeile 23 bis 28): z.B. Löhne/Gehälter, Wareneinkauf, Miete

- Absetzung für Abnutzung (Zeile 29 bis 45): jährliche Abschreibungen gemäß Afa-Tabellen, z.B. für Maschinen, Möbel, Gebäude, PCs etc.

- Raumkosten (Zeile 46 bis 48): z.B. Miete, doppelte Haushaltsführung

- Sonstige unbeschränkt abziehbare Betriebsausgaben (Zeile 49 bis 66): z.B. Telekommunikation, Steuerberatung, Bürobedarf, Vorsteuer

- Beschränkt abziehbare Betriebsausgaben (Zeile 67 bis 71): z.B. Geschenke für Geschäftspartner, Bewirtungskosten

- Kraftfahrzeugkosten und andere Fahrtkosten (Zeile 81 bis 86): Steuern, Versicherungen, Fahrtkosten zur Betriebsstätte

- Gewinnermittlung (Zeile 89 - 109): Übertrag der summierten Einnahme und Ausgaben, Hinzurechung des Investitionsabzugsbetrags

- Ergänzende Angaben (Zeile 121 bis 124): Rücklagen und stille Reserven

- Zusätzliche Angaben bei Einzelunternehmen (Zeile 125 - 126): Entnahmen und Einlagen. Typische Entnahmen sind die private Nutzung von Büromaterial, Firmenwagen sowie Bargeldentnahmen. Die klassischen Einlagen sind das Eigenkapital und ein privat gewährtes Darlehen.

Alle Details zu den einzelnen Positionen und Erläuterungen, damit Sie die Anlage EÜR richtig ausfüllen, finden Sie auf unserer Seite Anlage EÜR.

6.2 Die Anlagen zur Anlage EÜR

Nachdem Sie die notwendigen Angaben für die EÜR eingetragen haben, gehen Sie einen Schritt vorwärts zu den weiteren Anlagen bzw. Vordrucke.

Wir stellen die Anlagen vor und zeigen auf, für wen welche Anlage relevant ist:

- Anlage AVEÜR: Die Anlage AVEÜR muss von allen ausgefüllt werden, die eine EÜR erstellen und über Anlage- verfügen. Notiert werden die Werte für Anschaffungs- und Herstellungskosten. Kfz, Maschinen und Laptops gehören zum Beispiel zum Anlagevermögen.

Anlagen für Personengesellschaften (GbR):

- Anlage ER: Die Anlage ER (Ergänzungsrechnung) betrifft nur etwaige Wertkorrekturen einzelner Personengesellschafter. Die Berichtigung individueller Anschaffungskosten oder Korrekturen bei Posten zur Gewinnermittlung fallen darunter.

- Anlage SE: In die Anlage SE tragen Personengesellschaften ihre Sonderbetriebseinnahmen und -ausgaben ein. Hierbei handelt es sich um Aufwendungen und Erträge aus Beteiligungen an Gesellschaften.

- Anlage AVSE: Einzelne Gesellschafter tragen hier den Wert ihrer eingebrachten Wirtschaftsgüter ein. Hierzu muss ein gesondertes Anlageverzeichnis erstellt werden.

Zudem gibt es noch die Anlage SZ:

- Anlage SZ: In der Anlage SZ werden nicht abziehbare Schuldzinsen dokumentiert. Dies ist der Fall, wenn zu hohe Entnahmen dazu führen, dass dauerhaft ein Kontokorrentkredit in Anspruch genommen wird. Diese Zinsen sind gesondert aufzuführen, wenn sie den Betrag von 2.050 € übersteigen.

Anlagen für die Forstwirtschaft:

- Anlage LuF: Die Anlage LuF dient dazu, land- und forstwirtschaftliche Einkünfte gesondert zu erfassen und zu dokumentieren.

Die Anlagen stehen einzeln als PDF-Download in der aktuellen Version für das Geschäftsjahr 2022 zur Verfügung: Anlage AVEÜR, Anlage ER, Anlage SE, Anlage AVSE, Anlage SZ, Anlage LuF

Die Anlage AVEÜR ist eine Pflichtanlage. Deshalb stellen wir diesn Vordruck nachfolgend näher vor.

Die Anlage AVEÜR im Detail

Die Anlage AVEÜR ist eine ergänzende Anlage zur EÜR, in der zentrale Angaben zum Anlagevermögen aufgeführt werden (Anlagenverzeichnis). Das Formular selbst umfasst lediglich 1 Seite. Deshalb ist es wichtig, die Anlagenverzeichnisse fürabnutzbare Anlagegüter und nicht abnutzbare Anlagegüter gesondert zu führen. So können schnell Summen in die AVEÜR übertragen werden.

Zu Beginn des Formulars wird der Name des Steuerpflichtigen oder der Gesellschaft sowie die (Betriebs)Steuernnummer eingetragen.

Im Anschluss werden die Positionen des Anlage- und Umlaufvermögens aufgelistet:

- Grundstücke und grundstücksgleiche Rechte sowie Gebäude

- Das häusliche Arbeitszimmer

- Immaterielle Wirtschaftsgüter wie Patente oder Lizenzen

- Bewegliche Wirtschaftsgüter wie der Firmenwagen, Maschinen und Büroausstattung sowie -Technik

- Sammelposten: Diese Sammelposten umfassen Wirtschaftsgüter, deren Anschaffungskosten zwischen 250 und 1.000 Euro betragen und die als Pool gesammelt über 5 Jahre abgeschrieben werden.

- Finanzanlagen: z.B. für Anteile an anderen Unternehmen

- Das Umlaufvermögen: Damit sind nicht Waren oder Betriebsstoffe gemeint. Diese werden in der EÜR direkt als Ausgaben erfasst. Vielmehr zählen hierzu bspw. Edelmetalle, deren Kaufpreis nicht als Betriebsausgaben deklariert werden dürfen.

Bei allen Posten sind Angaben zur Bezeichnung des Wirtschaftsguts, dem Anschaffung- oder Herstellungsdatum, den Anschaffung- oder Herstellungskosten, der Nutzungsdauer und dem Abschreibungsbetrag zu machen. In der EÜR wird der Wert der jährlichen Abschreibung als Betriebsausgabe erfasst.

| Die Steuererklärung fertigstellen

Wenn Sie mit Anlage EÜR, ggf. den weiteren Anlagen sowie den Verzeichnissen fertig sind, können Sie sich dem Jahresabschluss widmen. Hierzu ist das Einreichen folgender Formulare notwendig.

- Den Mantelbogen zur Steuererklärung: Dort notieren Sie Ihre allgemeinen Angaben (z.B. Name, Anschrift, Steuernummer etc.).

- Die Anlage EÜR mit dem ermittelteten Gewinn aus der Einnahmenüberschussrechnung.

- Die erwähnten weiteren Anlagen, sofern auf die individuelle Situation zutreffend.

- Die Anlage G für Gewerbetreibende oder die Anlage S für Einkünfte aus selbstständiger Arbeit (aus der Anlage EÜR)

- Die Umsatzsteuerjahreserklärung.

- Die Gewerbesteuererklärung: Sie ist nur für Gewerbetreibende relevant, für Freiberufler dagegen nicht.

Je nach persönlicher Situation können weitere Dokumente hinzukommen. Das können die Anlage KAP (Kapitalvermögen) oder/und, die Anlage V (Vermietung / Verpachtung) sein.

Der Jahresabschluss muss online über das Portal ELSTER (ELektronische STeuerERklärung) ans Finanzamt übermittelt werden. Bis zum 31. Juli des Folgejahres müssen die Unterlagen beim Finanzamt eingegangen sein. Wer den Service der Steuerberatung nutzt, darf mit der Abgabe bis Ende Februar des übernächsten Geschäftsjahres warten.

Professionelle Hilfe bietet unser Jahresabschlusspaket.