Krankentagegeld für Selbstständige: So sichern Sie Ihr Einkommen bei Krankheit

Wer selbstständig ist und krank wird, verliert oft sofort Einkommen. Kosten und Krankenversicherung laufen weiter. Krankentagegeld schützt Privatversicherte vor dieser finanziellen Lücke. Freiwillig gesetzlich Versicherte sollten prüfen, ob sie Anspruch auf gesetzliches Krankengeld haben und ob zusätzliches Krankentagegeld sinnvoll ist.

Wir zeigen, wie hoch der Tagessatz sein sollte und worauf Selbstständige beim Tarifvergleich achten sollten.

Verena ist seit 2018 Senior Redakteurin bei Für-Gründer.de. Ihre Themen sind Firmendepots und Versicherungen. Sie schrieb jahrelang für den Blog Gründerstorys, über Zeit- und Selbstmanagementthemen und erstellte e-papers zur Gründungsfinanzierung sowie den Top 50 Start-ups. Zusätzlich betreute sie Gründerwettbewerbe sowie andere Partner von Für-Gründer.de.

Seit 2010 ist René als Gründer von Für-Gründer.de Teil der deutschen Gründerlandschaft. Seine Mission: Gründerinnen und Gründern praxisnahe Inhalte und echte Insights an die Hand zu geben. Das tut er als Chefredakteur, Podcast-Host, Webinar-Moderator und auf unserem YouTube-Kanal.

Er ist Interviewpartner in anderen Medien und verfasst Fachbeiträge zu Gründungsthemen.

Das Wichtigste auf einen Blick

Privat versicherte Selbstständige sollten Krankentagegeld fest einplanen, da sie kein gesetzliches Krankengeld erhalten.

Freiwillig gesetzlich Versicherte mit Versorgungslücke sollten sie prüfen.

Je nach Karenzzeit gibt es Krankentagegeldversicherungen ab 15 Euro aufwärts.

Typische Leistungsbeginne sind der 15., 22., 29. oder 43. Krankheitstag.

Wichtig beim Vergleich: Tagessatz, Karenzzeit, Leistungsdauer und Gesundheitsprüfung.

| Was ist Krankentagegeld?

Krankentagegeld ist eine private Zusatzversicherung, die bei krankheitsbedingter Arbeitsunfähigkeit einen vereinbarten Tagessatz zahlt. Die Auszahlung erfolgt nach vereinbarter Karenzzeit.

Die meisten Selbstständigen versichern ihr Smartphone besser als ihr Einkommen. Dabei kann schon ein längerer Krankheitsausfall dazu führen, dass die Einnahmen auf Null fallen. Die laufenden Kosten bleiben aber.

Jan Roß

- Versicherungsexperte und Partner von Für Gründer

Bei vielen Selbstständigen entsteht ein Verdienstausfall schon ab dem ersten Krankheitstag, etwa wenn Aufträge liegen bleiben, Kundentermine ausfallen oder Projekte sich verzögern.

Private Ausgaben und betriebliche Fixkosten laufen trotzdem weiter. Dazu zählen Miete und Krankenversicherung, Software-Abos, Leasingraten, Kredite oder Personalkosten.

Das Einkommen und die laufenden Kosten sichert das Krankentagegeld vorübergehend ab.

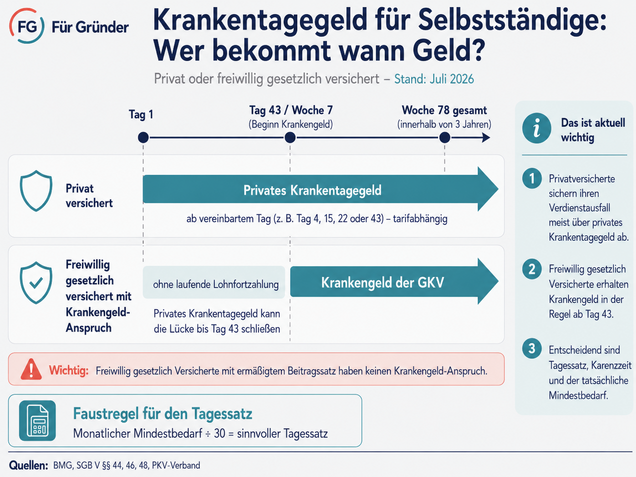

Krankentagegeld ist nicht dasselbe wie Krankengeld.

Krankengeld kommt von der gesetzlichen Krankenkasse und startet meist ab dem 43. Tag. Selbstständige haben darauf nur Anspruch, wenn sie es bewusst gewählt haben.

Krankentagegeld schließen Sie privat ab und kann je nach Tarif bereits zu Beginn der Erkrankung ausgezahlt werden. Es ist daher für Privatversicherte oft der zentrale Schutz gegen Einkommensausfall. Für gesetzlich Versicherte kann es eine Ergänzung zum Krankengeld sein.

Was?

Wer zahlt?

Für wen relevant?

Ab wann?

Krankengeld

Gesetzliche Krankenkasse

gesetzlich Versicherte mit Anspruch

meist ab Tag 43

Krankentagegeld

Private Versicherung

Selbstständige, Privatversicherte, Ergänzung für GKV

je nach Tarif

| Für wen ist Krankentagegeld sinnvoll?

Krankentagegeld ist besonders sinnvoll für alle, deren Einkommen bei Krankheit schnell wegfällt oder deutlich sinkt.

Privat versicherte Selbstständige und Freiberufler

Die Krankentagegeldversicherung ist für viele privat versicherte Selbstständige und Freiberufler sehr wichtig. Sie erhalten bei Arbeitsunfähigkeit durch Krankheit oder Unfall kein gesetzliches Krankengeld. Ohne privaten Schutz müssen sie Einkommensausfälle selbst tragen.

Je nach Tarif lässt sich individuell festlegen, ab welchem Krankheitstag das Krankentagegeld gezahlt wird.

Die Leistungshöhe wird als Tagessatz vereinbart und sollte sich am tatsächlichen Nettoeinkommen sowie am monatlichen Mindestbedarforientieren.

Versicherer begrenzen den Tagessatz in der Regel so, dass die abgesicherten Leistungen das regelmäßige Nettoeinkommen nicht übersteigen.

Krankentagegeld für freiwillig gesetzlich versicherte Selbstständige

Eine private Krankentagegeldversicherung kann sinnvoll sein, da freiwillig gesetzlich Versicherte nicht automatisch Krankengeld erhalten.

Wer sich bei seiner GKV mit Krankengeldanspruch versichert hat, der erhält das gesetzliche Krankengeld normalerweise erst ab dem 43. Krankheitstag.

2026 liegt das maximale gesetzliche Krankengeld bei rund 135,63 Euro pro Tag. Das entspricht etwa 4.069 Euro brutto im Monat vor Abzügen. Maßgeblich ist die aktuelle Beitragsbemessungsgrenze .

Bei Selbstständigen können vom gesetzlichen Krankengeld noch Beiträge zur Pflegeversicherung abgehen. Renten- oder Arbeitslosenversicherungsbeiträge fallen nur an, wenn dort eine Pflichtversicherung besteht. Auf das Krankengeld selbst werden keine Krankenversicherungsbeiträge erhoben.

Wer in den ersten sechs Wochen krankheitsbedingt keine Einnahmen erzielt, muss diese Zeit aus Rücklagen finanzieren. Für viele Gründer ist genau das ein Problem: Die privaten Kosten laufen weiter. Betriebskosten ebenfalls. Eine private Krankentagegeldversicherung kann diese Lücke je nach Tarif teilweise oder vollständig schließen.

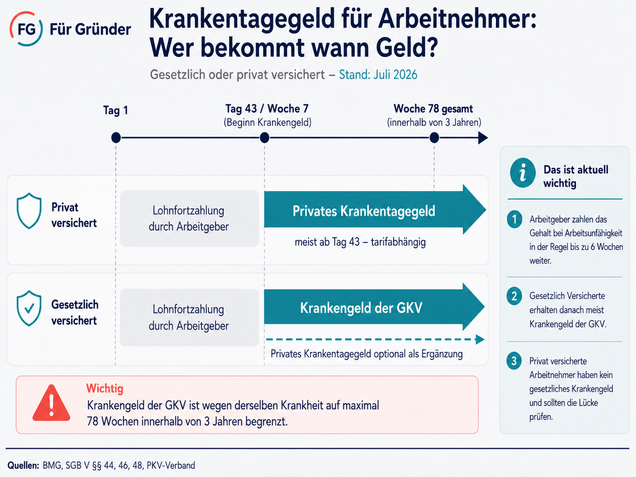

Krankentagegeldversicherung für Arbeitnehmer?

Für privat versicherte Arbeitnehmer wird Krankentagegeld nach der Entgeltfortzahlung wichtig.

Der Arbeitgeber zahlt im Krankheitsfall den Lohn in der Regel sechs Wochen weiter. Anschließend entsteht ohne Krankentagegeld eine Einkommenslücke, weil sie kein gesetzliches Krankengeld erhalten.

Schnell-Check: Brauchen Sie Krankentagegeld?

Krankentagegeld ist besonders wichtig, wenn …

Ihr Einkommen stark von Ihrer eigenen Arbeitskraft abhängt.

private und betriebliche Fixkosten weiterlaufen.

Ihre Rücklagen weniger als 4 bis 6 Wochen reichen.

Sie privat versichert sind und kein Krankentagegeld vereinbart haben.

Sie gesetzlich versichert sind, aber keinen Krankengeldanspruch gewählt haben.

eine längere Krankheit Ihre finanzielle Existenz gefährden würde.

Wer kann auf Krankentagegeld verzichten?

Sie brauchen eher kein Krankentagegeld, wenn …

Ihr Einkommen auch bei Krankheit weiterläuft.

Ihre Rücklagen mehrere Monate reichen.

das gesetzliche Krankengeld Ihre Fixkosten ausreichend deckt.

Sie als Beamter bei Krankheit weiter Bezüge erhalten.

Ihr Arbeitgeber oder Tarifvertrag längere Ausfälle ausreichend absichert.

Kurz gesagt: Krankentagegeld ist vor allem dann verzichtbar, wenn im Krankheitsfall keine spürbare Einkommenslücke entsteht.

Tipp

Für Selbstständige ist es wichtig, sich direkt bei der Gründung über eine Krankentagegeld-Versicherung Gedanken zu machen. Zusätzlich sind folgende Fragen zu klären. Brauche ich eine Berufsunfähigkeitsversicherung, eine Unfallversicherung oder eine Schwere-Krankheiten-Versicherung (Dread-Disease-Versicherung), um das Fortbestehen des eigenen Unternehmens sichern zu können?

Selbstständige genießen Versicherungsfreiheit und können zwischen der gesetzlichen und privaten Krankenversicherung wählen.

Das Krankentagegeld sollte mindestens die privaten Lebenshaltungskosten und die wichtigsten betrieblichen Fixkosten decken. Wer seine monatlichen Pflichtausgaben kennt, kann daraus schnell den passenden Tagessatz ableiten.

Krankentagegeld berechnen: eine einfache Faustregel

Kredite, Leasingraten oder andere feste Verpflichtungen

betriebliche Fixkosten wie Büromiete, Versicherungen, Software, Steuerberater oder Personal

ein realistischer Puffer für Steuern und Rücklagen

Ein Beispiel: Ein Gründer braucht privat 2.500 Euro im Monat. Dazu kommen 1.100 Euro betriebliche Fixkosten und 700 Euro für Krankenversicherung, Steuern und Rücklagen. Sein Mindestbedarf liegt damit bei 4.300 Euro pro Monat.

4.300 Euro ÷ 30 Tage = rund 143 Euro Krankentagegeld pro Tag

Der Tagessatz sollte nicht zu knapp gewählt werden. Viele Selbstständige unterschätzen, wie teuer eine längere Krankheit werden kann. Besonders kritisch wird es, wenn Einnahmen schnell wegfallen, Kosten aber unverändert weiterlaufen.

Der größte Fehler beim Krankentagegeld ist nicht die fehlende Versicherung – sondern die falsche Höhe. Das Krankentagegeld sollte regelmäßig an das tatsächliche Einkommen angepasst werden. Das GKV Tagegeld leistet meist zu spät und zu gering.

Jan Roß

- Geschäftsführer Perspektiven Management GmbH

Nicht überversichern: Warum der Tagessatz begrenzt ist

Zu hoch darf das Krankentagegeld aber auch nicht sein. Versicherer prüfen in der Regel, ob der gewünschte Tagessatz zum bisherigen Einkommen passt.

Hintergrund ist das sogenannte Bereicherungsverbot: Wer krank ist, soll durch die Leistung finanziell nicht besser gestellt werden als im gesunden Zustand. Die Leistung darf daher das tatsächliche Einkommen nicht übersteigen.

Gründer sollten deshalb vor Abschluss klären:

welche Einkommensnachweise der Versicherer verlangt.

ob der Tagessatz zum aktuellen Gewinn passt.

ob Krankenversicherung und Fixkosten realistisch berücksichtigt sind.

wie eine spätere Anpassung möglich ist.

Karenzzeit: Wann startet die erste Zahlung?

Die Karenzzeit ist die Zeit zwischen dem Beginn der Arbeitsunfähigkeit und der ersten Zahlung. Je länger die Karenzzeit, desto günstiger ist in der Regel der Beitrag.

Wer hohe Rücklagen hat, kann eine längere Karenzzeit wählen und dadurch Versicherungsbeiträge sparen. Wer kaum Rücklagen hat, sollte früher absichern.

Für viele Selbstständige kommen Tarife mit Zahlung ab dem 15., 22. oder 43. Krankheitstag infrage. Welche Variante passt, hängt davon ab, wie lange Sie ohne Einnahmen durchhalten.

Prüfen Sie Tagessatz und Karenzzeit regelmäßig. Steigt der Gewinn, wachsen die privaten Ausgaben oder kommen Mitarbeiter hinzu, kann auch der Absicherungsbedarf steigen.

Krankentagegeld ist keine einmalige Entscheidung. Es sollte zur aktuellen Lebens- und Unternehmenssituation passen.

| Was kostet eine Krankentagegeldversicherung?

Eine Krankentagegeldversicherung kostet für Selbstständige grob ab 15 bis 50 Euro im Monat, wenn ein niedriger bis mittlerer Tagessatz abgesichert wird. Bei höheren Tagessätzen, frühem Leistungsbeginn oder risikoreicheren Berufen können die Beiträge deutlich darüber liegen.

Als grobe Orientierung:

50 Euro Krankentagegeld pro Tag: häufig etwa 15 bis 50 Euro Monatsbeitrag

100 Euro Krankentagegeld pro Tag: häufig etwa 35 bis 100 Euro Monatsbeitrag

früher Leistungsbeginn: meist deutlich teurer

später Leistungsbeginn: meist günstiger

Jetzt Krankentagegeld individuell berechnen

Was beeinflusst die Kosten?

Wie teuer Krankentagegeld wird, hängt vor allem von diesen Faktoren ab:

Alter beim Abschluss

Gesundheitszustand

Beruf und Tätigkeitsrisiko

gewünschter Tagessatz

Leistungsbeginn beziehungsweise Karenzzeit

Tarifbedingungen des Versicherers

Besonders stark wirkt sich die Karenzzeit aus. Wer Krankentagegeld erst ab dem 43. Krankheitstag erhält, zahlt meist deutlich weniger als bei einer Zahlung ab dem 15. oder 22. Tag. Dafür müssen die ersten Wochen aus Rücklagen überbrückt werden.

Kostenbeispiel für Selbstständige

Ein 35-jähriger Selbstständiger möchte rund 2.500 Euro monatlichen Verdienstausfall absichern.

gewünschte Absicherung: 2.500 Euro pro Monat

daraus ergibt sich: rund 83 Euro Krankentagegeld pro Tag

Leistungsbeginn: ab der 7. Krankheitswoche

möglicher Beitrag: ab etwa 24 Euro pro Monat

Wichtig: Das ist nur ein Beispiel. Wird die Zahlung früher gewünscht, etwa nach vier Wochen, steigt der Beitrag je nach Anbieter und Tarif deutlich.

Wer günstigere Tarife abschließen möchte, muss abwägen, ob sie die Auszahlung des Krankentagegelds erst nach sechs Wochen vereinbaren.

Was kostet Krankengeld für freiwillig gesetzlich Versicherte?

Freiwillig gesetzlich versicherte Selbstständige haben nicht automatisch Anspruch auf gesetzliches Krankengeld.

Wer diesen Anspruch wählt, zahlt den allgemeinen Beitragssatz der gesetzlichen Krankenversicherung plus den Zusatzbeitrag seiner Krankenkasse.

2026 gilt:

allgemeiner Beitragssatz mit Krankengeldanspruch: 14,6 %

durchschnittlicher Zusatzbeitrag: 2,9 %

Gesamtbelastung bei durchschnittlichem Zusatzbeitrag: 17,5 %

Dafür erhalten freiwillig gesetzlich versicherte Selbstständige gesetzliches Krankengeld in der Regel ab dem 43. Tag der Arbeitsunfähigkeit.

Die ersten sechs Wochen bleiben also unversichert, wenn kein privates Krankentagegeld oder ausreichende Rücklagen vorhanden sind.

Eine private Krankentagegeldversicherung kann diese Lücke schließen oder das gesetzliche Krankengeld ergänzen.

Tipp

Wenn Sie sich privat krankenversichern möchten, sollten Sie direkt bei Versicherungsbeginn auch das Thema Krankentagegeld besprechen.

Bei schwankendem Einkommen sollte der Tagessatz nicht am besten Monat, sondern an einem realistischen Durchschnitt ausgerichtet werden.

Als Grundlage eignen sich zum Beispiel:

Gewinn der letzten 12 Monate

letzter Steuerbescheid

aktuelle betriebswirtschaftliche Auswertung

realistische Ertragsplanung bei jungen Gründern

tatsächlicher monatlicher Mindestbedarf

Rechenbeispiel:

Gewinn der letzten 12 Monate: 48.000 Euro

durchschnittlicher Monatsgewinn: 4.000 Euro

rechnerischer Tagessatz: 4.000 Euro ÷ 30 = rund 133 Euro

Liegt der monatliche Mindestbedarf nur bei 3.300 Euro, können rund 110 Euro pro Tag reichen. Liegt der Mindestbedarf bei 4.500 Euro, sollte geprüft werden, ob ein höherer Tagessatz möglich ist und vom Versicherer akzeptiert wird.

Kurz gesagt: Der Tagessatz sollte hoch genug sein, um die wichtigsten Kosten zu decken, aber nicht höher als das realistische Einkommen.

| Krankentagegeld-Anbieter im Vergleich

Sobald Tagessatz und Karenzzeit feststehen, lohnt sich der Tarifvergleich. Dabei zählt nicht nur der Monatsbeitrag.

Ein günstiger Tarif kann teuer werden, wenn die Karenzzeit nicht passt, der Tagessatz zu niedrig ist oder wichtige Leistungen ausgeschlossen sind.

Der beste Krankentagegeld-Tarif ist deshalb nicht automatisch der billigste. Er passt zu Einkommen, Rücklagen, Gesundheitsstatus und zur Frage, wie lange Sie einen Verdienstausfall selbst überbrücken können.

Anbieter-Vergleich für 26-Jährigen

Die Absicherung von 3.000 EUR pro Monat für einen Selbstständigen, geboren im Jahr 2000, kann zwischen 22,40 Euro und 274 Euro kosten.

Die Tabelle unseres Versicherungspartners Roß Perspektiven Management GmbH zeigt:

Beim Krankentagegeld unterscheiden sich die Tarife je nach Karenzzeit deutlich. Je früher die Zahlung beginnen soll, desto höher fällt in der Regel der Monatsbeitrag aus.

Für Gründer und Selbstständige ist deshalb nicht nur der Preis entscheidend, sondern vor allem die Frage, ab welchem Krankheitstag sie wirklich finanzielle Unterstützung benötigen.

Versicherer

ab 8. Tag

ab 22. Tag

ab 43. Tag

ab 92. Tag

Leistungsbewertung

INTER

188,00 €

94,00 €

-

24,90 €

⭐⭐⭐⭐

Concordia

-

-

46,20 €

28,60 €

⭐⭐⭐⭐⭐

BarmeniaGothaer

274,00 €

101,00 €

-

-

⭐⭐⭐⭐⭐

Versicherungskammer Bayern

226,20 €

-

39,20 €

-

⭐⭐⭐

SDK

-

-

43,40 €

22,40 €

⭐⭐⭐

Alte Oldenburger

60,00 €

60,00 €

41,60 €

-

⭐⭐

Auch die Leistungsbewertung zeigt: Der günstigste Tarif ist nicht automatisch die beste Wahl. Wichtig ist, auf verschiedene Kriterien zu achten.

Kriterium

Concordia

INTER

BarmeniaGothaer

VKB

SDK

Alte Oldenburger

Preis-Leistungsbewertung

⭐⭐⭐⭐⭐

⭐⭐⭐⭐

⭐⭐⭐⭐⭐

⭐⭐⭐

⭐⭐⭐

⭐⭐

Verzicht auf Kündigungsrecht

✅

✅

✅

✅

teilweise

teilweise

Krankheitstage addieren

✅

✅

✅

nein

✅

✅

Erhöhung ohne Gesundheitsprüfung

✅

✅

teilweise

teilweise

teilweise

teilweise

Wiedereingliederung

✅

✅

✅

eingeschränkt

nein

nein

Nachversicherung

sehr gut

sehr gut

gut

gut

mittel

mittel

Geeignet für Selbstständige

⭐⭐⭐⭐⭐

⭐⭐⭐⭐⭐

⭐⭐⭐⭐

⭐⭐⭐⭐

⭐⭐⭐

⭐⭐⭐

Welche Krankentagegeldversicherung zu Ihrer persönlichen Situation passt, klären Sie am besten individuell:

Unser Versicherungspartner unterstützt Sie mit einer kostenlosen Beratung und hilft Ihnen, passende Tarife zu vergleichen.

Krankentagegeld vergleichen: Diese Kriterien sind wichtig

1. Tagessatz

Wie hoch ist der versicherte Betrag pro Tag?

Passt der Tagessatz zu Gewinn, Fixkosten und privatem Mindestbedarf?

Akzeptiert der Versicherer die gewünschte Höhe auf Basis Ihrer Einkommensnachweise?

2. Karenzzeit

Ab welchem Krankheitstag zahlt der Tarif?

Typisch sind Zahlungen ab dem 15., 22., 29. oder 43. Tag.

Je früher die Zahlung beginnt, desto teurer ist meist der Schutz.

3. Leistungsdauer

Wie lange zahlt die Versicherung bei Arbeitsunfähigkeit?

Gibt es eine zeitliche Begrenzung?

Wann endet die Zahlung, etwa bei Berufsunfähigkeit oder anderen Leistungen?

4. Nachweise und Meldefristen

Welche ärztlichen Bescheinigungen verlangt der Versicherer?

Wie schnell muss die Arbeitsunfähigkeit gemeldet werden?

Welche Nachweise sind bei längerer Krankheit erforderlich?

Darf der Versicherer zusätzliche Prüfungen verlangen?

5. Gesundheitsprüfung

Welche Gesundheitsfragen müssen beantwortet werden?

Führen Vorerkrankungen zu Zuschlägen, Ausschlüssen oder Ablehnung?

Wie weit reichen die abgefragten Zeiträume zurück?

6. Ausschlüsse

Welche Krankheiten oder Ursachen sind ausgeschlossen?

Gibt es Einschränkungen bei psychischen Erkrankungen, Suchterkrankungen oder bestimmten Vorerkrankungen?

Wie sind Mutterschaft, Entbindung und Fehlgeburt geregelt?

7. Anpassungsmöglichkeiten

Kann der Tagessatz später erhöht werden?

Ist eine Erhöhung ohne erneute Gesundheitsprüfung möglich?

Lässt sich der Schutz an steigenden Gewinn, höhere Fixkosten oder Mitarbeiter anpassen?

8. Zusammenspiel mit gesetzlichem Krankengeld

Besteht überhaupt Anspruch auf gesetzliches Krankengeld?

Ab welchem Tag zahlt die GKV?

Soll das private Krankentagegeld die ersten sechs Wochen absichern oder das gesetzliche Krankengeld ergänzen?

9. Beitrag und Beitragsentwicklung

Wie hoch ist der Monatsbeitrag heute?

Kann der Beitrag später steigen?

Gibt es Beitragsunterschiede je nach Alter, Beruf, Gesundheitszustand und Karenzzeit?

10. Kombination mit anderen Absicherungen

Wie passt das Krankentagegeld zur Berufsunfähigkeitsversicherung?

Was passiert, wenn aus einer längeren Krankheit eine Berufsunfähigkeit wird?

Gibt es Überschneidungen mit anderen Leistungen?

Tipp: Vergleichen Sie Krankentagegeld nicht nur nach Preis. Entscheidend ist, ob der Tarif im Ernstfall schnell genug, lange genug und in der richtigen Höhe zahlt.

Tipp

Richtig versichert zu sein ist vor allem für Gründer sehr wichtig! Lassen Sie sich frühzeitig von einem Versicherungsexperten kostenlos beraten!

Muss ich beim Abschluss meinen Gesundheitszustand angeben?

Ja, bei vielen Krankentagegeld-Tarifen müssen vor Abschluss Gesundheitsfragen beantwortet werden. Vorerkrankungen können zu Risikozuschlägen, Leistungsausschlüssen oder einer Ablehnung führen.

Gibt es Krankentagegeld ohne Gesundheitsprüfung?

Ja, einzelne Tarife können ohne oder mit vereinfachter Gesundheitsprüfung abgeschlossen werden. Diese Angebote sind häufig begrenzt, teurer oder mit Leistungseinschränkungen verbunden. Prüfen Sie deshalb genau, für wen der Tarif gilt und wann wirklich gezahlt wird.

Was passiert, wenn ich schon eine Vorerkrankung habe?

Dann kann der Versicherer den Antrag normal annehmen, einen Risikozuschlag verlangen, bestimmte Erkrankungen ausschließen oder den Antrag ablehnen. Wichtig ist, Gesundheitsfragen vollständig und wahrheitsgemäß zu beantworten. Sonst kann es später Probleme im Leistungsfall geben.

Wie hoch darf mein Krankentagegeld maximal sein?

Der Tagessatz sollte zum Einkommen und zum tatsächlichen Mindestbedarf passen. Versicherer prüfen in der Regel, ob die gewünschte Höhe angemessen ist. Krankentagegeld darf nicht dazu führen, dass Sie im Krankheitsfall finanziell besser gestellt sind als im gesunden Zustand.

Ab wann wird Krankentagegeld gezahlt?

Das hängt von der vereinbarten Karenzzeit ab. Häufig beginnt die Zahlung ab dem 15., 22., 29. oder 43. Krankheitstag. Je früher das Krankentagegeld gezahlt wird, desto höher ist meist der Beitrag.

Wie lange wird Krankentagegeld gezahlt?

Das hängt vom Tarif ab. Viele Krankentagegeldversicherungen zahlen, solange eine ärztlich nachgewiesene Arbeitsunfähigkeit besteht. Die Leistung kann aber enden, wenn Berufsunfähigkeit eintritt oder bestimmte tarifliche Grenzen erreicht sind.

Was muss ich im Krankheitsfall beim Versicherer einreichen?

In der Regel brauchen Versicherte eine ärztliche Arbeitsunfähigkeitsbescheinigung. Je nach Tarif gelten Meldefristen, Folgebescheinigungen und weitere Nachweispflichten. Auch Einkommensnachweise können wichtig werden, wenn der Versicherer die Höhe des Tagessatzes prüft.

Kann ich das Krankentagegeld später erhöhen?

Viele Tarife erlauben eine spätere Anpassung. Entscheidend ist, ob die Erhöhung mit oder ohne erneute Gesundheitsprüfung möglich ist. Das ist besonders wichtig, wenn Gewinn, Fixkosten oder private Ausgaben steigen.

Kann ich Krankentagegeld zusätzlich zum gesetzlichen Krankengeld bekommen?

Ja, das kann möglich sein. Freiwillig gesetzlich versicherte Selbstständige sollten prüfen, ob sie überhaupt Anspruch auf gesetzliches Krankengeld haben. Außerdem: Ab wann es gezahlt wird und ob privates Krankentagegeld die Lücke davor oder darüber hinaus sinnvoll ergänzt.

Ist Krankentagegeld für Gründer mit schwankendem Einkommen sinnvoll?

Ja, gerade bei schwankendem Einkommen kann Krankentagegeld sinnvoll sein. Der Tagessatz sollte aber nicht am besten Monat ausgerichtet werden, sondern am durchschnittlichen Gewinn und am tatsächlichen monatlichen Mindestbedarf.

Was ist der Unterschied zwischen Krankentagegeld und Krankenhaustagegeld?

Krankentagegeld ersetzt Einkommen bei Arbeitsunfähigkeit. Das geschieht unabhängig davon, ob Sie im Krankenhaus sind oder zu Hause krankgeschrieben sind. Krankenhaustagegeld zahlt nur für Tage im Krankenhaus und ersetzt keine umfassende Einkommenslücke.

Ist Krankentagegeld steuerpflichtig?

Leistungen aus einer privaten Krankentagegeldversicherung sind in der Regel steuerfrei und unterliegen nicht dem Progressionsvorbehalt. Anders ist es beim gesetzlichen Krankengeld: Es ist ebenfalls steuerfrei, kann aber den Steuersatz auf andere Einkünfte erhöhen.

| Unser Fazit

Krankentagegeld schützt Selbstständige, wenn bei Krankheit Einnahmen wegbrechen.

Privat Versicherte sollten Krankentagegeld fest einplanen. Freiwillig gesetzlich Versicherte prüfen zuerst, ob und ab wann sie Krankengeld erhalten. Bleibt eine Lücke, kann privates Krankentagegeld sinnvoll ergänzen.

Entscheidend sind Tagessatz, Karenzzeit, Leistungsdauer und Gesundheitsprüfung. Berechnen Sie zuerst Fixkosten und Rücklagen.

Mit unserem Krankentagegeldrechner ermitteln Sie anschließend den passenden Tagessatz.

Als Gründer, Selbstständiger oder Unternehmer weißt du, wie wichtig passgenaue Inhalte sind. Hilf uns,

diese auch in Zukunft zu liefern, indem du uns bewertest.

Verena ist seit 2018 Senior Redakteurin bei Für-Gründer.de. Ihre Themen sind Firmendepots und Versicherungen. Sie schrieb jahrelang für den Blog Gründerstorys, über Zeit- und Selbstmanagementthemen und erstellte e-papers zur Gründungsfinanzierung sowie den Top 50 Start-ups. Zusätzlich betreute sie Gründerwettbewerbe sowie andere Partner von Für-Gründer.de.