Liquiditätsvorschau gegen die Krise

Liquiditätsengpass ist das Buzzword in der Corona-Krise. Wer akut betroffen ist, konnte bereits Soforthilfen beantragen. Auch, wer derzeit genügend Cashreserven hat, sollte einen Liquiditätsplan erstellen. Wir zeigen euch, wie ihr eure Liquidität in den kommenden Monaten im Blick behaltet.

Niemand weiß, wie lang die Krise andauern wird. Umso wichtiger ist eine Liquiditätsvorschau verbunden mit der Umsetzung entsprechender Maßnahmen.

Niemand weiß, wie lang die Krise andauern wird. Umso wichtiger ist eine Liquiditätsvorschau verbunden mit der Umsetzung entsprechender Maßnahmen.

Die Liquiditätsplanung war für die meisten Unternehmer Bestandteil des Businessplans, mit dem sie dann ggf. bei der Bank eine Finanzierung beantragt haben. Eine kontinuierliche Liquiditätsplanung erstellen hingegen wenige Unternehmer – schließlich hat sich das Geschäft eingeschwungen und es gibt selten besonders starke Abweichungen nach oben oder unten.

Durch den Lockdown in der Corona-Krise steht die Wirtschaft nun nahezu still. Die Hoffnung ist, dass das Geschäft in ein paar Wochen wieder anlaufen kann. Allerdings steuern wir derzeit eher auf einen starken wirtschaftlichen Abschwung zu. Daher gilt es spätestens jetzt, das eigene Unternehmen wetterfest zu machen und großes Augenmerk auf die Liquidität zu legen.

Eure Liquiditätsvorschau erstellen

Wir zeigen euch, wie ihr einfach eine Liquiditätsplanung erstellt, um den Kapitalbedarf der kommenden Monate zu ermitteln. Dazu nutzen wir unsere Finanzplansoftware vom Unternehmerheld, die eine Liquiditätsplanung online ermöglicht – mit vielen Vorteilen gegenüber Excel. Exemplarisch nehmen wir dabei die Liquiditätsplanung anhand eines Restaurants vor.

#1 Mit welcher Liquidität startet ihr?

Zu Beginn der Planung gebt ihr insbesondere an, zu welchem Zeitpunkt und mit welchem Barbestand ihr startet. Wir nehmen für unser Restaurant den April 2020 und einen Barbestand von 40.000 Euro.

Startpunkt die Liquiditätsvorschau: allgemeine Angaben zur Planung.

Startpunkt die Liquiditätsvorschau: allgemeine Angaben zur Planung.

#2 Wie werden sich eure Umsätze entwickeln?

Knackpunkt der Liquiditätsplanung – gerade in Krisenzeiten – ist die Prognose der Umsatzentwicklung. Zur Vereinfachung könnt ihr den Durchschnittsumsatz der vergangenen Monate als Maßstab für 100 % nehmen und stellt euch dann folgende Fragen:

- Werde ich 20, 40, 60 oder bspw. 80 % dieser Umsätze in den kommenden Wochen erzielen können?

- Wann werden die Umsätze langsam wieder ansteigen?

- Wie lange wird es dauern, bis meine Umsätze wieder bei 100 % angekommen sind?

Natürlich handelt es sich dabei um Schätzungen, die von einer Reihe von Faktoren abhängen, wie z. B.:

- Wann werden die Lockdown-Maßnahmen (voll) gelockert?

- Wird es in ein paar Monaten erneute Lockdown-Maßnahmen geben?

- Wie stark wird die Wirtschaft schrumpfen?

- Finde ich andere Absatzwege oder kann ich neue Angebote kreieren?

- Kann ich ggf. von dem Aus eines Wettbewerbers profitieren?

Für die anstehende Umsatzberechnung legt ihr die wichtigsten Umsatzträger an und plant deren Entwicklung. Hierfür stehen euch in unserem Online-Tool verschiedene Berechnungshilfen zur Verfügung. Für eine schnellere Planung könnte ihr aber zunächst auch einfach mit einem Gesamtumsatz eures Unternehmens planen.

Bei der Entwicklung eurer Liquidität sind dann noch zwei Angaben besonders relevant, die ihr bei jedem Umsatzposten angeben müsst: der Zahlungseingang und die Höhe von möglichen Zahlungsausfällen. Gerade in Krisenzeiten nehmen sich Kunden längere Zahlungsziele oftmals eigenständig heraus und auch die Zahl unbezahlter Rechnungen (Tipp: prüft Factoring bzw. Rechnungsvorfinanzierung) steigt. Beides wirkt sich negativ auf euren Liquiditätsbedarf aus.

Im Fall unseres Restaurants planen wir wie folgt:

- Wiedereröffnung Anfang Mai

- Zur Corona-Prävention gelten allerdings Einschränkungen der Öffnungszeiten und ein vergrößerter Mindestabstand zwischen den Tischen

- Dadurch reduziert sich die maximale Kapazität um 40 %

- Die Kunden kehren zunächst nur langsam zurück

- Allerdings wird sich der Außer-Haus-Umsatz weiter erhöhen

- Der Vorkrisen-Umsatz betrug im Schnitt 240.000 Euro im Monat

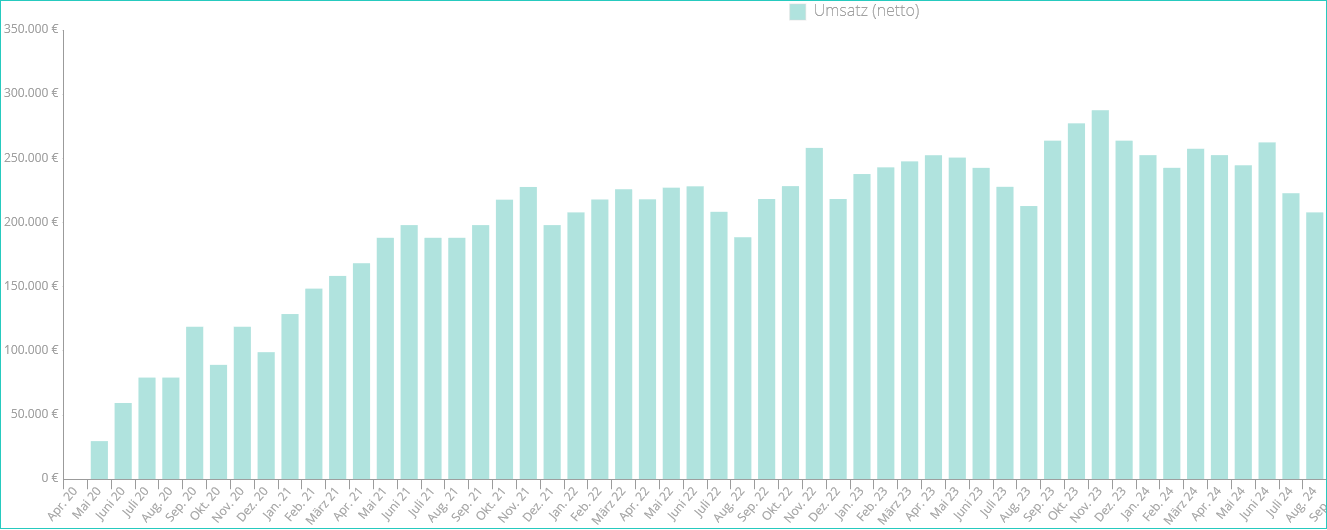

Dementsprechend sieht die Umsatzentwicklung in den kommenden Monaten wie folgt aus: der Umsatz wird im Mai zunächst bei nur 30.000 Euro liegen und dann langsam anwachsen. Im Sommer ergibt sich ein saisonaler Rückgang und im Oktober planen wir mit erneuten Corona-Einschränkungen. Es wird 12 Monate dauern, bis der Umsatz wieder über 200.000 Euro im Monat liegt.

Umsatzplanung nach der Krise: erste Umsätze wieder im Mai, langsames Wachstum, das Vorkrisen-Niveau ist frühestens in 12 Monaten erreicht.

Umsatzplanung nach der Krise: erste Umsätze wieder im Mai, langsames Wachstum, das Vorkrisen-Niveau ist frühestens in 12 Monaten erreicht.

Der Fokus eurer Liquiditätsplanung sollte zunächst auf den kommenden 18-24 Monaten liegen. Auf dieser Basis haben auch wir ab 2022 eine sehr grobe Planung mit einem moderaten Wachstum vorgenommen.

#3 Welche Kosten stehen den Umsätzen entgegen?

Für die Liquiditätsvorschau stehen nun die Kosten an. Hier unterscheiden wir in unserer Liquiditätsplanung zwischen:

- Direkten Kosten, bspw. für Waren

- Personalkosten

- Marketingkosten

- Laufenden Kosten, bspw. Miete, Strom etc.

Gerade beim Kauf von Waren solltet ihr nun genauer hinschauen. Die Liquidität schont ihr, wenn Waren häufiger in kleinen Mengen bestellt werden. Auch wenn ihr dabei schlechtere Konditionen im Einkauf erzielt. Hier könnt ihr übrigens auch durch die Gewährung von längeren Zahlungszielen durch eure Lieferanten zusätzliche Liquidität erzielen.

Bei den Personalkosten könnt ihr das Kurzarbeitergeld einkalkulieren. Die Ausgaben für das Marketing haben viele Unternehmen derzeit runtergefahren. Dies ist gut für die Liquidität – aber wenn es wieder losgeht, müsst ihr ggf. mit einem etwas höheren Budget planen, um den Umsatz wieder anzukurbeln.

Die laufenden Kosten bzw. Betriebskosten bleiben auch in Krisenzeiten meist bestehen. Viele Unternehmer verhandeln aber bspw. mit ihren Vermietern Mietreduktionen für die kommenden Monate.

#4 Stehen notwendige Investitionen an?

Hattet ihr ursprünglich größere Investitionen in euer Unternehmen vorgesehen? Bspw. für die Entwicklung einer Software oder eine neue Innenausstattung oder einen Firmenwagen? Prüft, ob sich manche der Investitionen schieben lassen oder ggf. liquiditätsschonend durch Leasing getätigt werden können.

In unserem Fall verschieben wir in der Liquiditätsplanung die Anschaffung einer neuen Küche auf November 2022. Auch die Neueinrichtung des Gastraums wird verschoben. Dennoch sind 120.000 Euro in den kommenden Jahren in der Liquiditätsplanung vorgesehen.

#5 Wie entwickelt sich der Kontostand?

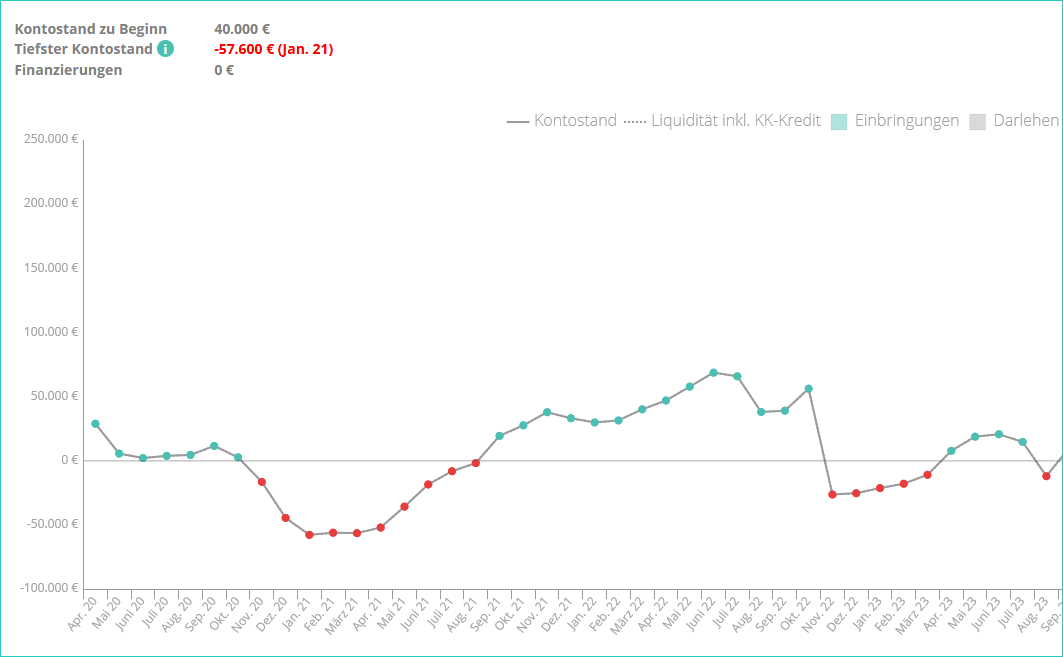

All diese Angaben fließen nun in unserem Online-Liquiditätsplan zusammen. Dabei wird zwischen Zahlungseingängen und -ausgängen aus dem operativen Geschäft, der Investitions- und Finanzierungstätigkeit sowie Steuern unterschieden. Grafisch sieht die Liquiditätsvorschau, deren Entwicklung durch die Corona-Krise bedingt ist, wie folgt aus:

Entwicklung der Liquidität durch die Corona-Krise: Gesunkene Umsätze können nur kurze Zeit durch den Barbestand kompensiert werden.

Entwicklung der Liquidität durch die Corona-Krise: Gesunkene Umsätze können nur kurze Zeit durch den Barbestand kompensiert werden.

Der anfängliche Bargeldbestand ist infolge der nur langsam wieder ansteigenden Umsätze nach ein paar Monaten aufgebraucht. Doch damit nicht genug: Bevor sich der Umsatz wieder auf dem Vorkrisen-Niveau einpendelt, würde der Kontostand ab November 2020 deutlich in den negativen Bereich sinken. Der Tiefpunkt liegt im Januar 2021 bei -57.600 Euro. Dies ist der Kapitalbedarf, der sich aufgrund der Corona-Krise in unserem Beispiel ergibt. Das abermalige Absinken des Kontostands im Herbst 2022 resultiert aus der geplanten Küchenerneuerung.

Was ist nun zu tun? Geht zunächst im Detail durch eure Planung und prüft vor allem Kosten kritisch. Vielleicht könnt ihr mit den Mitarbeitern auch eine längere Reduzierung der Gehälter vereinbaren. Aber bei einem derart großen Kapitalbedarf kommt ihr nicht umhin, Finanzierungsinstrumente zu prüfen.

#6 Finanzierungsplan aufstellen

Im Finanzierungsplan haltet ihr fest, woher die liquiden Mittel kommen sollen, um den Kapitalbedarf zu decken und Liquidität sicherzustellen. Könnt ihr bspw. aus privaten Mitteln Einbringungen vornehmen, einen anderen Investor an Bord nehmen oder einen Kredit aufnehmen?

Im Beispiel unseres Restaurants kommen bspw. die KfW-Kredite gegen die Corona-Krise infrage. Der KfW-Gründerkredit Universell steht dafür zur Verfügung, wobei sich die Höhe an folgenden Faktoren bemisst:

- 25 % des Umsatzes des Jahres 2019 (bei 300.000 Euro also 75.000 Euro) oder

- die doppelten Lohnkosten des Jahres 2019 oder

- der Finanzierungs- bzw. Kapitalbedarf für die kommenden 18 Monate für kleine und mittlere Unternehmen

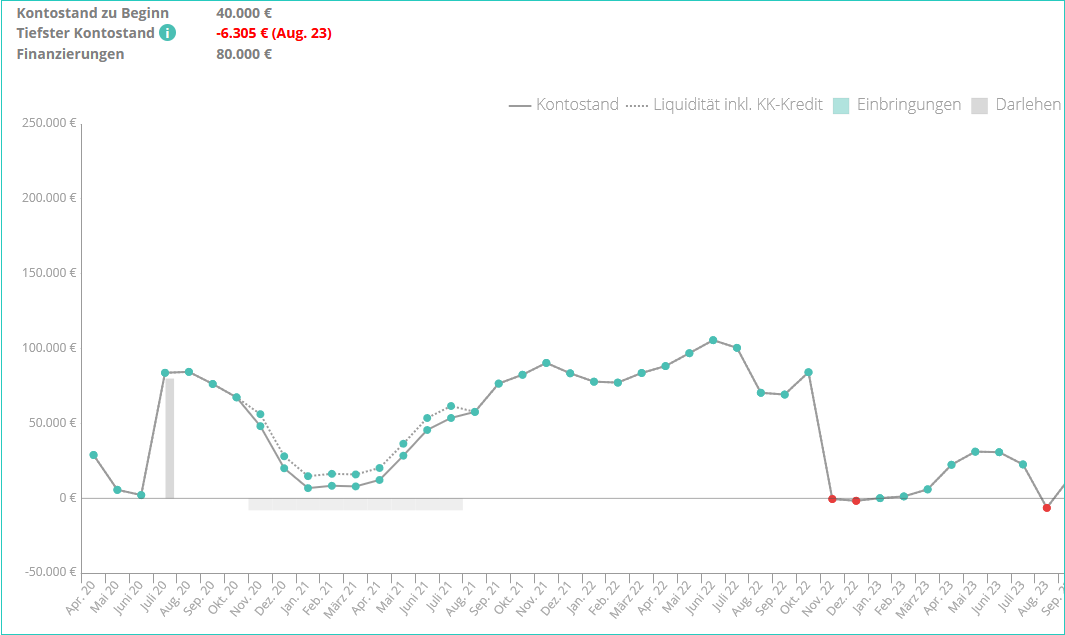

Wir haben zunächst einen Finanzierungs- und Kapitalbedarf von rund 60.000 Euro ermittelt. Zudem wollen wir in unserem Beispiel noch einen Puffer von 15.000 Euro einplanen. Wir beantragen somit einen Kredit über 80.000 Euro, der ab Juli 2020 zur Verfügung stehen soll. Unter Berücksichtigung der Zinsen und Tilgung ergibt sich die folgende Liquiditätsvorschau.

Durch einen Kredit wird in der Liquiditätsplanung der Kapitalbedarf der nächsten 18 bis 24 Monate gedeckt.

Durch einen Kredit wird in der Liquiditätsplanung der Kapitalbedarf der nächsten 18 bis 24 Monate gedeckt.

Wir planen außerdem für den Zeitraum ab Oktober 2020 mit der Hausbank einen Kontokorrentkredit zu vereinbaren, um etwas finanziellen Spielraum zu haben. Der jetzt beantragte Kredit würde in unserer Liquiditätsplanung nicht nur durch die nächsten Monate tragen, sondern auch gleichzeitig die geplante Investition Ende 2022 nahezu vollständig finanzieren.

Behaltet die Liquidität im Blick

Die Corona-Krise verdeutlicht die Bedeutung der Liquidität für Unternehmen. Natürlich könnt ihr nicht hellsehen und die Zukunft voraussagen – aber eine Planung in verschiedenen Szenarien hilft euch, Liquiditätsengpässe zu erkennen und bereits heute Maßnahmen zu ergreifen. Unsere Empfehlung lautet daher, nun schnellstmöglich eine Liquiditätsvorschau zu erstellen und auch kontinuierlich anzupassen. So navigiert ihr besser durch die Krise.

zurück