Geschenke steuerlich absetzen

Geschenke für Kunden und Mitarbeiter zu Ostern lassen sich steuerlich absetzen, aber es gibt klare Grenzen, die der Gesetzgeber genau definiert hat. (Foto: Unsplash)

Geschenke für Kunden und Mitarbeiter zu Ostern lassen sich steuerlich absetzen, aber es gibt klare Grenzen, die der Gesetzgeber genau definiert hat. (Foto: Unsplash)

Je nachdem, wem das Geschenk gilt und in welcher Höhe es geleistet wird, müssen Geschenke versteuert werden und sind als Betriebsausgabe oder Betriebseinnahme zu verbuchen.

Die wichtigste Regel:

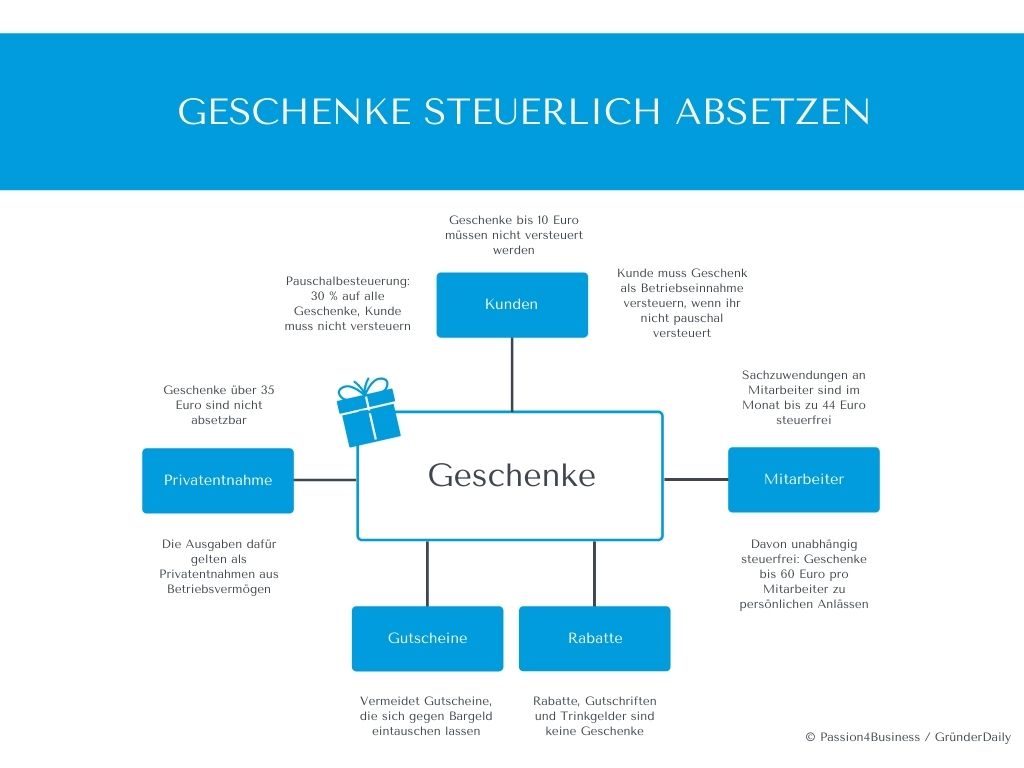

Geschenke sind bis zur Freigrenze von maximal 35 Euro (Nettowert) pro Person und pro Jahr als Betriebsausgaben voll abzugsfähig.

Sogar die Umsatzsteuer bekommt ihr erstattet, wenn ihr vorsteuerabzugsberechtigt seid. Wer keine Vorsteuer abziehen darf, für den gelten die 35 Euro als Bruttowert-Obergrenze.

Über 35 Euro sind Geschenke abzugsfähig, wenn diese ausschließlich betrieblich genutzt werden können.

- Hinweis: Die steuerliche Absetzbarkeit von Geschenken ist ein komplexes Thema. Holt euch sicherheitshalber die Hilfe eines fachkundigen Steuerberaters!

Geschenke an Kunden und Geschäftspartner: Das müsst ihr beachten

Geschenke sind ein kluger Weg, euch bei euren Kunden und Geschäftspartnern erkenntlich zu zeigen – und ein dezentes Signal zu setzen, dass es euch noch gibt. Damit beide Seiten Freude am Geschenk haben, beachtet die folgenden Tipps:

- Bei Geschenken über 35 Euro ist kein Abzug der Vorsteuer möglich und sie werden nicht als Betriebsausgabe anerkannt. In diesem Fall müsst ihr sie als Gewinn versteuern.

- Ihr könnt einem Kunden mehrere Geschenke übermitteln, jedoch dürfen diese im Wirtschaftsjahr nicht den Gesamtwert von 35 Euro überschreiten.

- Sachgeschenke lassen sich mit 30 Prozent ihres Wertes zzgl. Kirchensteuer (abhängig vom Bundesland) und Solidaritätszuschlag (wen es noch betrifft) in Höhe von 5,5 Prozent pauschal versteuern.

- Die übernommene Steuer führt nicht dazu, dass euer Geschenk nicht mehr abzugsfähig ist.

- Die übernommene Steuer für Geschenke ist ebenfalls abzugsfähig.

- Entscheidet ihr euch für die Pauschalversteuerung, müsst ihr diese auf alle Geschenke an sämtliche Kunden anwenden.

- Wenn ihr das Geschenk nicht pauschal versteuert, muss der Beschenkte das Geschenk als Betriebseinnahme versteuern. Ihr seid dann gesetzlich dazu verpflichtet, den Empfänger über diese Versteuerung in Kenntnis zu setzen.

- Streuwerbeartikel mit einem Warenwert von unter 10 Euro müssen nicht versteuert werden – weder vom Schenkenden noch vom Beschenkten.

Was gilt für Geschenke an Mitarbeiter?

Beachtet die folgenden Hinweise:

- Sachzuwendungen an Mitarbeiter sind im Monat gemäß der Sachzuwendungsfreigrenze bis zu 44 Euro steuerfrei.

- Die Steuerfreiheit wird auch für die Sozialversicherung übernommen.

- Über die Sachzuwendungsfreigrenze hinaus könnt ihr euren Mitarbeitern mit Geschenken bis zu einem Wert von 60 Euro eine Freude machen, sofern es sich um einen persönlichen Anlass handelt (Kindesgeburt, Jubiläum in der Firma, Geburtstag etc.).

- Geldgeschenke sind immer steuer- und sozialversicherungspflichtig.

Obacht bei der Berechnung der Sachzuwendungen: Darunter fallen alle Zuwendungen pro Mitarbeiter zusammengerechnet.

Dazu ein Beispiel: Ihr macht euren Mitarbeitern zu Ostern jeweils ein Ostergeschenk in Höhe von 40 Euro. Zusätzlich gibt es für alle im Team noch ein kleines Frühjahrsgeschenk in Höhe von 10 Euro.

- Artikel-Tipp: Geschenkideen zu Ostern

Mit insgesamt 50 Euro habt ihr die Sachzuwendungsfreigrenze pro Mitarbeiter überschritten. Sofort wird die Lohnsteuer fällig und die Sozialversicherungspflicht greift.

Aufpassen solltet ihr auch bei Gutscheinen, da ihr euch auf arbeitsrechtlich heikles Terrain begebt. Dann nämlich, wenn der Arbeitnehmer seinen Gutschein nur teilweise einlöst und einen Restbetrag ausgezahlt bekommt. Somit handelt es sich nämlich um keine reine Sachzuwendung mehr. Ein strenger Betriebsprüfer könnte sich hieran stoßen.

Hinweis: Dieser Beitrag stellt keine steuerliche Beratung dar, konsultiert für eine konkrete Einzelfall-Beratung einen Steuerberater.

- Klassisch, herzlich oder persönlich: Entdeckt tolle Formulierungen für Ostergrüße.