| Was ist eine GuV?

Die Gewinn- und Verlustrechnung beinhaltet die Umsatzplanung sowie die Kostenplanung. Ein Gewinn entsteht dann, wenn die Umsätze höher sind als die Kosten. Schematisch sieht das so aus, wie folgende Tabelle zeigt:

| Planungsgrößen | Woher kommen die Daten? | |

| Umsätze | Umsatzplanung | |

| - | Variable Kosten | Kostenplanung |

| = | Deckungsbeitrag | |

| - | Fixkosten | Kostenplanung |

| = | Gewinn/Verlust |

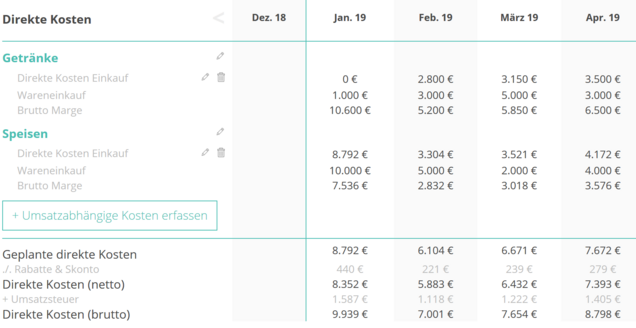

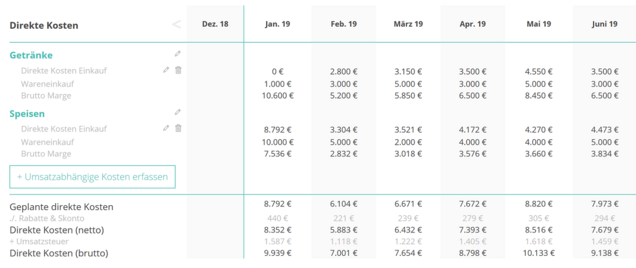

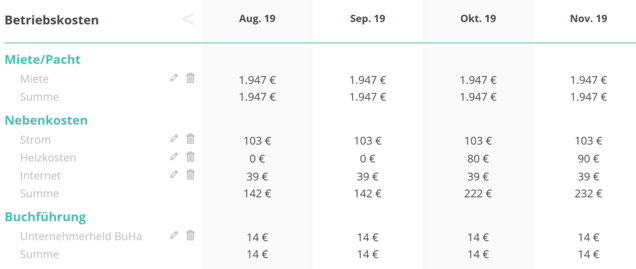

Grundvoraussetzung für eine GuV ist also eine realistische Umsatzplanung sowie eine Planung sämtlicher variablen und fixen Kosten. Hier sehen Sie eine Abbildung, wie eine GuV in der Praxis der Finanzplanung aussieht.

Sie sehen, dass eine GuV-Planung den Bereich der Kosten ausdifferenziert.

- Betriebskosten: der Block Betriebskosten zeigt die fixen Betriebskosten und am Ende eine Zwischenrechnung, die das Ergebnis vor Zinsen & Afa darstellt. Das ist jenes Ergebnis, das sich ergibt, wenn Sie vom Umsatz bzw. den Betriebseinnahmen die direkten Kosten und die Betriebskosten abziehen.

- Gesonderter Ausweis von Zinsen und Afa: Diese Fixkostenbestandteile werden gesondert ausgewiesen. Sie erhalten dann das Ergebnis vor Steuern.

Sie sehen annhand dieser Abbildung, dass man mit einer GuV auch wichtige Planzahlen zur Rentabilität ermitteln kann. Lesen Sie dazu auch unseren Leitfaden zur Rentabilitätsrechnung.

| Wer benötigt die GuV?

In erster Linie schreiben Sie Ihre GuV für sich selbst. Denn Sie als Unternehmer wollen ja wissen, ob sich der Sprung in die Selbstständigkeit lohnt. Ansonsten interessieren sich Ihre kreditgebende Bank oder Investoren für das Zahlenwerk der Gewinn- und Verlustrechnung.

GuV für Investoren und Hausbank

Investoren und Banker wollen über die Gewinn- und Verlustrechnung herausfinden, ob sich ein Investment oder ein Kreditengagement rechtfertigen lässt. Gleichzeitig beurteilen Sie anhand des Zahlenwerks das Risiko, das damit verbunden ist. Außerdem interessiert die Geldgeber, ob Sie in der Lage sind, die vielen Einflussfaktoren auf den Gewinn systematisch zu erfassen, ob Sie also betriebswirtschaftlich denken können.

| Gewinn- und Verlustrechnung erstellen

Um den Break Even Point zu errechnen, also den Zeitpunkt, ab dem ein Unternehmen erstmals Gewinne schreibt, benötigen Sie den Gesamtdeckungsbeitrag, also die komplette Umsatzplanung sowie die Planung der Fixkosten und der variablen Kosten.

Planung der Umsätze

Die Umsatzplanung ist der Teil der Gewinn- und Verlustrechnung mit dem höchsten Grad an Unsicherheit. Denn gerade bei einem neuen Unternehmen ist es schwierig, die zukünftigen Erlöse richtig abzuschätzen. Mit der Umsatzplanung planen Sie gleichzeitig die variablen Kosten.

Planung der variablen Kosten und des Deckungsbeitrags

Variablen Kosten sind die Kosten, die durch den Umsatz verursacht werden und direkt vom Umsatz abhängen. Daher werden sich auch als direkte Kosten beeichnet. In der Gastronomie oder im Handel ist beispielsweise der Wareneinsatz der wichtigste Teil der variablen Kosten. Stehen Umsatzplanung und Planung der variablen Kosten, haben Sie automatisch auch den Deckungsbeitrag als Differenz von Umsatz und variablen bzw. direkten Kosten berechnet

Planung der Fixkosten

Fixkosten oder fixe Kosten sind die Betriebskosten, die unabhängig von der Umsatzhöhe anfallen. Beispiele für Fixkosten sind geplante Mieten, Löhne/Gehälter, Ausgaben für Lizenzen und Software. Die Planung der Fixkosten ist vergleichsweise einfach. Denn die Kosten für Mieten oder für das Personal ergeben sich aus den Mietverträgen bzw. Arbeitsverträgen. Zu den Fixkosten zählen auch die Abschreibungen, die sich aus den geplanten Investitionen ergeben.

Die Herausforderung bei der Fixkostenplanung besteht darin, die Fixkosten vollständig und möglichst niedrig zu planen. Denn Fixkosten sind ein Risikofaktor, weil sie bei ausbleibenden Umsätzen und Deckungsbeiträgen die Existenz eines Unternehmens bedrohen.

Gewinn als Differenz von Deckungsbeitrag und Fixkosten

Der Gewinn ergibt sich als Differenz von Umsatz und Gesamtkosten bzw Deckungsbeitrag und Fixkosten. Die Herausforderung besteht also darin, Umsätze realistisch zu planen und die Kosten qualifiziert und plausibel zu schätzen.

Wenn Sie mit einer Finanzplanungs-Software arbeiten, ergeben sich die Gewinne automatisch nach Eingabe der Planungsdaten für Umsätze und Kosten.

| Planungszeiträume bei der Gewinn- und Verlustrechnung

Die meisten Banken und Investoren verlangen eine GuV Planung für mindestens 3 Jahre. Bei kapitalintensiveren Vorhaben sind es sogar 5 Jahre.

Was sind die Gründe für eine langfristige GuV Planung?

- In den seltensten Fällen gelingt einem Unternehmen ein Schnellstart. In der Regel braucht ein Unternehmen eine Einführungszeit von mindestens 12 bis 24 Monaten. Mit der mehrjährigen Planung wollen die Geldgeber sehen, wie sich Umsätze, Kosten und Gewinne über die Zeit entwickeln und ob auch geringe Umsätze am Anfang verkraftet werden können.

- In Kombination mit der langfristigen Liquiditätsplanung zeigen Sie Ihren Geldgebern, welche Finanzkraft ein Unternehmen über die Jahre entwickeln kann.

- Möglicherweise vollzieht sich die Unternehmensentwicklung in mehreren Schritten, wenn Sie beispielsweise ein Vertriebsnetz in mehreren zeitlichen Etappen aufbauen.

| Wie interpretieren Geldgeber eine Gewinn- und Verlustrechnung?

In den Risiko-Abteilungen von Hausbanken und Investoren sitzen Profis, die jede GuV bis ins kleinste Detail analysieren. Mit folgenden Leitfragen analysieren Investoren Ihre Gewinn- und Verlustrechnung.

#1 Ist die GuV konsistent oder sind Rechenfehler enthalten?

Rechenfehler in einer GuV sind gefährlich. Eigentlich ist dieser Punkt trivial, aber jeder der mit Excel arbeitet, weiß, wie schnell ein Formelfehler passiert ist. Ob Vorlagen aus dem Internet korrekt rechnen, kann man nur durch die Prüfung im Detail nachvollziehen.

#2 Ist die Umsatzplanung plausibel?

Die Umsatzplanung ist die Krux jedes Businessplans. Die Umsätze sind am schwierigsten vorherzusehen und daher nur grob abzuschätzen. Trotzdem muss die Umsatzplanung glaubhaft sein.

- Ist die Umsatzplanung durch Wunschdenken geprägt oder beruht sie auf einer realistischen Schätzung?

- Ist die Umsatzplanung durch Branchenwerte oder Kaufkraft-Kennziffern abgesichert?

- Welche Marketingmaßnahmen sind im Businessplan formuliert, die den Umsatz herbeiführen sollen. Sind diese Maßnahmen sinnvoll?

#3 Wie hoch sind die Deckungsbeiträge?

Je geringer die Marge zwischen Verkaufspreis und Einkaufspreis, desto höher das Risiko. Denn dann müssen Sie pro Einheit mehr verkaufen, um die Deckungsbeiträge zu erwirtschaften, die das Unternehmen braucht, um die Fixkosten zu decken.

#4 Wie hoch und flexibel sind die Fixkosten?

Fixkosten sind die laufenden Kosten, die unabhängig vom Umsatz immer anfallen. Manche Unternehmensberater bezeichnen Fixkosten auch als die „bösen Kosten“. Denn die Fixkosten sind es, die Ihnen das Genick brechen, wenn Umsätze und Deckungsbeiträge ausbleiben. Die Geldgeber wollen auch wissen, ob sich Fixkosten im Zweifel reduzieren lassen oder ob sie starr und unflexibel sind.

#5 Wie hoch ist die Gewinnmarge?

Die Gewinnmarge sagt Ihnen, wie hoch der Gewinn im Verhältnis zum Umsatz ist. Wenn Sie bei 100 € Umsatz einen Gewinn von 30 € machen, dann liegt die Gewinnmarge bei 30%. Je höher die geplante Gewinnmarge, desto geringer das Risiko für Banken und Investoren. Weil Sie dann bei einem Ausbleiben der Umsätze Spielraum haben.

| Liquiditätsplanung als notwendige Ergänzung der GuV

Eine der wichtigsten Aufgaben der Finanzplanung ist die Liquiditätsplanung. Mit der Liquiditätsplanung stellen Sie sicher, dass Sie in der Zukunft zu jedem Zeitpunkt zahlungsfähig sind und dass Sie Risiken Ihrer Zahlungsfähigkeit erkennen. Beispielsweise Zeitpunkte, an denen die Ausgaben die Einnahmen übersteigen und die Liquiditätsreserven aufzehren. Das ist wichtig, damit Sie rechtzeitig im Rahmen Ihres Liquiditätsmanagements gegensteuern können.

Grenzen der GuV für die Planung der Liquidität

Der GuV Planung fehlen wesentliche Eigenschaften, die Sie brauchen, um Ihre Liquidität zu planen:

- Die GuV ist eine Zeitraumplanung keine Zeitpunktplanung: Ob Umsatz- oder Kostenplanung, die GuV betrachtet immer nur Zeiträume. Sie wollen aber wissen, zu welchem Zeitpunkt Sie mit der Zahlung einer Rechnung rechnen dürfen, oder an welchem Tag beispielsweise die Monatsmiete eingeplant werden muss.

- Der GuV fehlen wesentliche Größen, die für die Liquiditätsberechnung wichtig sind: Eine GuV enthält weder Geldzuflüsse durch Darlehen oder Beteiligung, noch Geldabflüsse durch Investitionen, Tilgungen oder Privatentnahmen.

Somit benötigt die GuV eine Ergänzung durch die Liquiditätsplanung.

So ergänzt die Liquiditätsplanung die GuV

Die GuV ist eine notwendige Grundlage für die Liquiditätsplanung. Diese umfasst und berücksichtigt zusätzlich:

- Umsatz- und Kostenplanung ist zeitpunktbezogen

- Finanzierungen als Geldzuflüsse

- Verkäufe von Unternehmensvermögen als Geldzuflüsse

- Investitionen und Tilgungen als Geldabflüsse

- Privatentnahmen als Geldabflüsse

- Abschreibungen werden herausgerechnet

Abschreibungen sind Betriebsausgaben ohne Wirkung auf die Liquidität. Denn Abschreibungen verteilen quasi bereits getätigte Investitionen auf einen rechtlich zulässigen Zeitraum. Eine Liquiditätsplanung zeigt zu jedem Planungszeitpunkt am Schluss den Geldbestand, über den Sie verfügen. Neigt sich diese Liquiditätsreserve gegen 0, sollten Sie in Ihrer Planung gegensteuern.

| Die GuV in der Wachstumsphase

Auch nach dem Unternehmensstart sollten Sie sich mit dem Thema GuV befassen.

Gewinn- und Verlustrechnung nach dem Unternehmensstart

Planen Sie jährlich oder halbjährlich Ihre Gewinne im Rahmen Ihres strategischen Controllings. Auch bei Erweiterungsinvestitionen wird Ihnen dieses Thema immer wieder begegnen, wenn Sie Businesspläne für Projekte schreiben.

GuV im Rahmen von Jahresabschluss und EÜR

im Rahmen der Erstellung Ihres Jahresabschlusses werden Sie sich mit dem Thema GuV in jedem Geschäftsjahr befassen. Denn eine Gewinn- und Verlustrechnung ist Bestandteil des Jahresabschlusses nach HGB. Auch eine EÜR ist vom Prinzip her wie eine GuV aufgebaut.

Die Gewinn- und Verlustrechnung oder die Gewinnermittlung der EÜR ist auch für Investoren und Banker wichtig. Denn Sie rechtfertigen das Investment bzw. das Kreditengagement. Ganz entscheidend ist die GuV aber für die Erstellung der Steuererklärungen. Lesen Sie zu diesen Themenkomplexen mehr in unseren Leitfaden EÜR und dem Leitfaden „Jahresabschluss erstellen“.

Als Gründer, Selbstständiger oder Unternehmer weißt du, wie wichtig passgenaue Inhalte sind. Hilf uns, diese auch in Zukunft zu liefern, indem du uns bewertest.