| Was sind fixe Kosten?

Fixkosten bilden zusammen mit den variablen Kosten die Gesamtkosten eines Unternehmens. Fixe Kosten sind dabei unabhängig von Auftrags- sowie Beschäftigungslage und Auslastung und fallen unveränderlich und konstant in einem bestimmten Rhythmus an; bei Fixkosten besteht üblicherweise eine wiederkehrende Fälligkeit der Zahlung. Fixe Kosten fallen auch an, wenn Sie nichts herstellen oder verkaufen – anders als die variablen Kosten, die im Gegenteil zu den Fixkosten als umsatzabhängige Kosten bezeichnet werden. Fixkosten bilden also einen unveränderlichen Kostenpunkt in Ihrer Finanzplanung.

Zu den fixen Kosten bzw. Betriebskosten zählen beispielsweise:

- (Lineare) Abschreibungen

- Löhne und Gehälter

- Strom und Wasser (in Büroräumen)

- Miete

- Telefon- und Internetkosten

- Versicherungen

- Zinsen

- Büromaterialien

| Fixe und variable Kosten abgrenzen: Beispiele

Damit Sie im Finanzplan die variablen und fixen Kosten korrekt erfassen, stellen wir Ihnen den Unterschied kurz anhand einiger Beispiele dar:

| Variable Kosten | Fixkosten | |

| Pizzabäcker | Zutaten für den Pizzateig sowie Belag | Lohnkosten für den Pizzabäcker |

| Onlineshop | Wareneinkauf | Onlinewerbung, Gebühren für das Hosting, Zahlungssysteme, IT |

| Logistikunternehmen | Treibstoffe | Fuhrpark, Lohnkosten für die Fahrer |

| Kaffeerösterei | Strom für die Röstmaschine, Rohstoffe | Strom (Ladenlokal), Miete, Firmenwagen |

Diese Beispiele verdeutlichen die Natur der fixen Kosten: es handelt sich um Kosten der Betriebsbereitschaft, weshalb sie häufig auch als laufende Kosten bezeichnet werden. Sie müssen diese Ausgaben tätigen, um grundsätzlich Ihr Angebot am Markt anbieten zu können. Dabei spielt es keine Rolle, ob Sie mal mehr oder weniger verkaufen – die Betriebskosten sind in der Regel gleich hoch. Auf Ausnahmen, die so genannten intervallfixen Kosten, gehen wir im nächsten Abschnitt bei der Kalkulation der Betriebskosten ein.

Für etwas Verwirrung sorgt bei den Fixkosten gerne der Begriff „fix“. Auch fixe Kosten sind nicht komplett fix. Sie anzupassen, dauert in der Praxis etwas länger als bei den variablen Kosten. So kommen Sie meist nicht von heute auf morgen aus Ihrem Mietvertrag heraus, um ein kleineres Ladengeschäft zu mieten. Die Kündigungsfristen für Mitarbeiter müssen Sie bspw. auch einhalten.

| Betriebskosten im Finanzplan kalkulieren

Welche Fixkosten müssen Sie berücksichtigen und wie hoch sind die Betriebs- bzw. laufenden Kosten in Ihrer Finanzplanung? Dabei kommt es auf Ihr konkretes Geschäftsmodell und die unterstellte Unternehmensentwicklung an. Denn auch wenn die Fixkosten sich nicht direkt umsatzabhängig entwickeln, macht es einen großen Unterschied, ob Sie im Verlauf Ihrer Existenzgründung ein starkes oder moderates Wachstum planen. Schließlich müssen Sie bspw. im Hinblick auf Ihr Personal, die Marketingkosten sowie die Miete und Spesen Ihre angepeilte Unternehmensgröße berücksichtigen.

Starten Sie mit den Personalkosten

Mit wie vielen Mitarbeitern planen Sie für ihr Unternehmen? Freiberufler sind ja meist als Solo-Selbstständige unterwegs, wenn Sie aber ein Restaurant eröffnen wollen, kommen Sie in der Küche und im Service schnell auf fünf bis zehn Mitarbeiter. Dementsprechend sollten Sie in Ihrer Finanzplanung die Personalkosten erfassen. Grundlegende Fragen dabei sind:

- Welchen Personalbedarf haben Sie zu Beginn?

- Wie viele Vollzeit- und Teilzeitmitarbeiter stellen Sie ein?

- Wann müssen Sie ggf. weitere Mitarbeiter einstellen, um mit Ihrem geplanten Umsatzwachstum Schritt zu halten?

- Decken Sie Nachfragespitzen mit Leiharbeitern, Saisonkräften oder Freelancern?

Vergessen Sie bei der Kalkulation neben den Gehältern nicht die Lohnnebenkosten, etwaige Sonderzahlungen und zukünftige Lohnerhöhungen, um möglichst realistisch zu planen. Auch Kosten für die Personalgewinnung, wie bspw. Stellenanzeigen oder Headhunter sind als Betriebskosten aufzunehmen. Kosten für Weiterbildung und Seminare zählen ebenso zu den laufenden Kosten, die in der Finanzplanung zu berücksichtigen sind.

Erfassen Sie Marketingkosten

Natürlich dienen Marketingkosten dazu, den Verkauf anzukurbeln und den Umsatz zu steigern. Aber die meisten Marketingkosten, wie bspw. eine Anzeige in der Zeitung, Flyer oder Google Ads, sind unabhängig vom Umsatz. Sie bezahlen die Marketingmaßnahme auch, wenn Sie keine neuen Kunden gewinnen. Daher werden die Marketingkosten meist auch zu den Betriebskosten gerechnet.

Nehmen Sie daher die Marketingkosten mit als laufende Kosten in Ihren Finanzplan auf. Definieren Sie die zentralen Marketingmaßnahmen, die sich für Ihr Unternehmen lohnen und mit denen Sie Ihre Zielkunden möglichst effizient erreichen.

Miete, Gebühren, Abschreibungen etc.

Nun schließt sich die Erfassung zahlreicher weiterer Kostenpositionen an. Hier müssen Sie genau überlegen, welche Kosten in Ihrem Unternehmen anfallen. Erstellen Sie idealerweise zunächst eine Liste, die alle Kostenpositionen enthält, mit denen Sie rechnen. So könnte Ihre Liste aussehen:

- Beiträge (IHK, Versicherungen, etc.)

- Betriebsfeiern

- Büromaterial

- Fahrzeugkosten

- Miete/Pacht

- Reisekosten

- Reparatur/Instandhaltung

- IT

- Steuerberatung

Manche dieser Kosten fallen monatlich an, manche sind jährlich zu entrichten. Prüfen Sie auch, welche Kosten in den nächsten Jahren steigen werden und beziehen Sie dieses Wachstum in Ihre Planung mit ein. Unter Umständen müssen Sie größere Büros anmieten oder der Mietvertrag sieht bereits eine Staffelmiete vor. Auch die Reisekosten werden mit steigender Mitarbeiterzahl und wachsendem Umsatz eher zunehmen – ebenso wie die Kosten für Betriebsfeiern.

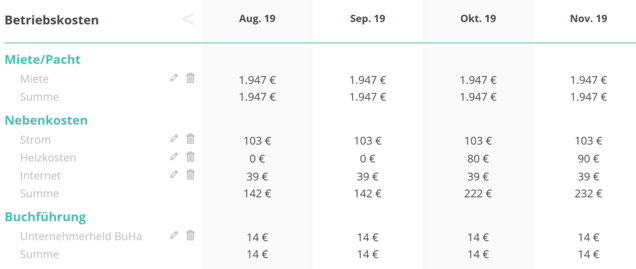

Und so kann die Erfassung der Betriebskosten im Finanzplan dann ganz praktisch aussehen:

Wie eingangs beschrieben, ändern sich Fixkosten nicht bei Umsatzschwankungen. Wenn der Umsatz nun aber stark steigt, werden auch die Fixkosten ab einem bestimmten Punkt nachziehen. Man spricht von den intervallfixen oder sprungfixen Kosten. Dies verdeutlichen die folgenden Beispiele:

- Ihr Restaurant läuft gut, die Auslastung steigt immer weiter an. Nun haben Sie die Möglichkeit, zusätzlich einen Außenbereich zu bewirtschaften. Hierfür benötigen Sie allerdings mehr Personal, neue Geräte in der Küche und auch die Kosten für das Marketing nehmen zu, da sie ja die Terrasse auch gut auslasten wollen.

- In Ihrer Tischlerei stellen Sie in Ihrer Werkstatt als Auftragsarbeiten Tische und Stühle her. Aufgrund Ihrer tollen Qualität, die sich schnell herumgesprochen hat, stoßen Sie nun an Kapazitätsgrenzen. Sie müssen eine weitere Werkstatt anmieten, Geräte beschaffen und ebenfalls zusätzliches Personal einstellen. Der Block Ihrer Betriebskosten wächst damit deutlich – noch bevor Sie einen zusätzlichen Tisch verkauft haben.

Die verschiedenen Arten von Fixkosten lassen sich am besten an Beispielen erläutern. Grundsätzlich ist zu beachten, dass dieselbe Kostenquelle nicht immer derselben Kostenart zugerechnet werden kann. Wir verdeutlichen das am Beispiel Strom:

- Stromkosten für eine Fertigungsanlage können je nach Auftragslage variieren, wenn bspw. kürzere oder längere Schichten eingelegt werden.

- Stromkosten für den Einzelhandel sind jedoch fix, da dieser an Öffnungszeiten gebunden ist. Auch Stromkosten für Büros sind meistens fix.

Weitere Beispiele für Kosten, die nicht immer eindeutig einer Kostenart zugeordnet werden können, sind folgende:

- Fuhrpark (Firmenwagen des Geschäftsführers vs. Speditionsunternehmen)

- Bezahlung von Mitarbeitern (fixes Gehalt vs. Akkordlohn)

| Deckungsbeitrag und Break Even Analyse

Mithilfe einer Break-Even-Analyse errechnen Sie den Punkt, an dem Ihr Unternehmen genau so viel Umsatz erzielt, wie Kosten entstehen – Sie stehen also unmittelbar an der Gewinnschwelle.

In der Kalkulation können Sie mit der Deckungsbeitragsrechnung bestimmen, welchen Beitrag ein verkauftes Produkt zur Kostendeckung oder dem Gewinn leistet. Hierzu dient wieder der Pizzabäcker als Beispiel:

- Durch Angestellte, Fuhrpark, Strom und Miete hat er monatliche Fixkosten von 2.500 €. Dazu kostet ihn die Produktion einer Pizza 2,50 € an variablen Kosten. Für eine Pizza verlangt der Bäcker 12,50 €.

- Die Deckungsbeitragsrechnung ist dann: 12,50 € (Umsatzerlös pro Stück) – 2,50 € (variable Kosten pro Stück) = 10 € (Deckungsbeitrag für die Betriebskosten)

- In der Break-Even-Analyse wird nun errechnet, wie viele Pizzen der Bäcker im Monat verkaufen muss, um die gesamten monatlichen Fixkosten zu decken: 2.500 € (monatliche Fixkosten) / 10 € (Deckungsbeitrag pro Stück) = 250 Pizzen pro Monat

- Um seine variablen und fixen Kosten zu decken, muss der Bäcker jeden Monat 250 Pizzen verkaufen. Gewinn macht er erst ab der 251. Pizza.

Mithilfe dieser Berechnung kann man dann auch unterschiedliche Szenarien für die Preisgestaltung durchspielen. Entschließt sich der Pizzabäcker, eine „Premiumpizza“ mit besonders hochwertigen Zutaten zum Einführungspreis von 9,50 € anzubieten, hat das drastische Folgen: Dann muss der Bäcker nicht mehr 2,50 €, sondern bspw. 4 € pro Pizza als variable Kosten kalkulieren (aufgrund der hochwertigen Zutaten) und er nimmt pro Pizza nur noch 5,50 € ein. Konsequenz ist, dass seine Pizzeria erst ab der 455. verkauften Pizza Gewinn abwirft. Der Betrieb muss also fast den doppelten Umsatz erwirtschaften, nur um sich selbst finanziell zu tragen.

| Fixkosten senken: 5 Tipps

"Man muss Geld ausgeben, um Geld zu verdienen", so ein Sprichwort. Die Fixkosten unterstreichen das. Doch nicht nur in der Anfangszeit sollten Gründer und Unternehmer die fixen Kosten stets im Blick behalten, denn schließlich entwickelt sich der Umsatz meist langsamer als in der Planung, Umsatzrückgänge finden statt oder variable Kosten können unerwartet steigen. Möglichst niedrige Betriebskosten können dann helfen, Liquiditätsengpässe zu vermeiden. Daher möchten wir Ihnen folgende Tipps mitgeben:

- Flexible Mitarbeiter: Gerade im Personalbereich können Sie viel sparen – mit flexiblen Verträgen, Zeitarbeit, Auftragsarbeit statt Festanstellung. Mache Tätigkeiten lassen sich möglicherweise auch auslagern, sodass Sie keinen neuen Mitarbeiter einstellen müssen

- Mietkosten niedrig halten: Gerade zu Beginn Ihrer Tätigkeit benötigen Sie kein Büro in einem hochmodernen, prestige-trächtigen Gebäude im angesagtesten Stadtviertel. Kalkulieren Sie, wie viel Platz Sie und Ihre Mitarbeiter wirklich benötigen und wählen Sie ein Büro, das bezüglich Kosten und Größe angemessen ist.

- Verträge vergleichen: Stromanbieter, Internetprovider und Versicherungsgebühren zu wechseln, kann durchaus sinnvoll sein. Oftmals können durch einen kurzen Anrufen schon Kosten gespart werden – etwa, wenn es Änderungen in Ihrem Tarif gab und Sie lediglich noch nicht gewechselt haben. Regelmäßige Anbietervergleiche lohnen sich immer.

- Anschaffungen überprüfen: Ist diese eine neue Maschine wirklich notwendig bzw. muss sie zwingend gekauft werden? Oder wäre eine Leasing-Option vielleicht sinnvoller? Diese Überlegungen sollten Sie immer genau durchspielen, bevor Sie größere Anschaffungen tätigen.

- Zielgerichtetes Marketing betreiben: Vermeiden Sie Streuverluste, indem Sie Ihr Marketing möglichst genau auf Ihre Zielgruppe ausrichten. So können Sie selbst bei einem kleinen Einsatz noch sparen.

Als Gründer, Selbstständiger oder Unternehmer weißt du, wie wichtig passgenaue Inhalte sind. Hilf uns, diese auch in Zukunft zu liefern, indem du uns bewertest.