100 Mio. Euro Exit: so gehen Gründer leer aus

Das Ende einer intensiven und langen Reise: Ein profitabler Exit stellt das Ziel jedes Investors dar und ist bestenfalls auch für die Gründer sehr lukrativ. Doch nicht immer ist das der Fall, wie unser Gastautor Patrick Hümmer aufzeigt.

Nicht jeder Exit führt zu einem Geldregen bei den Gründern. Es kommt auf die Konditionen der Finanzierung an. (Foto: Unsplash)

Nicht jeder Exit führt zu einem Geldregen bei den Gründern. Es kommt auf die Konditionen der Finanzierung an. (Foto: Unsplash)

Viele kennen die Erfolgsgeschichten von großen Verkäufen und hunderten Millionen oder gar mehreren Milliarden Euro, die für die Unternehmensübernahmen gezahlt wurden. Es sind die sogenannten Success Storys – Geschichten, die jeder Investor sucht und denen jeder Gründer nacheifert.

Bis dorthin ist es ein herausfordernder Weg, mit oftmals vielen aufeinanderfolgenden Finanzierungsrunden inklusive neuer Investoren und komplexen Finanzierungsverträgen. Ob die Gründer am Ende ihrer Reise vom Verkauf ihres Unternehmens auch angemessen profitieren, sollte schon weit vor dem Exit und mit jeder neuen Finanzierungsrunde, z. B. anhand von Szenarioanalysen überprüft werden.

Verwässerungseffekte durch externe Finanzierungsrunden

Für junge Unternehmen mit neuen, innovativen Geschäftsmodellen bzw. Produkten ist externes Eigenkapital von Risikokapitalgebern meist unverzichtbar, um die Entwicklung, Markteinführung, Expansion und den Vertrieb in der frühen Unternehmensphase bis zum sogenannten Cash Break Even zu finanzieren. Risikokapitalgeber erwerben mit ihrem Investment Anteile am Unternehmen und werden damit zu Mitgesellschaftern.

Um das hohe Risiko ihrer Investition zu begrenzen, werden mit der Beteiligung entsprechende vertragliche Regelungen getroffen, welche die Investoren bei einer negativen Unternehmensentwicklung zu einem bestimmten Grad schützen sollen. Dazu zählen auch sogenannte Liquidationspräferenzen – Klauseln, die in sehr vielen Finanzierungsverträgen zu finden sind.

Liquidationspräferenzen sichern Investoren eine Vorabauszahlung – mindestens in Höhe des eingezahlten Kapitals – zu, noch bevor Gründer oder Mitarbeiter am Verkaufserlös partizipieren können.

Zudem erfolgt die Finanzierung meist gestaffelt, das heißt, über mehrere Kapitalerhöhungen im Zeitablauf. Folgende Tabelle zeigt diese gestaffelte Finanzierung über den Zeitablauf inkl. der Verwässerungseffekte auf die Gründer.

Verwässerung der Gründeranteile durch Finanzierungsrunden. (Grafik: Ventury Analytics)

Verwässerung der Gründeranteile durch Finanzierungsrunden. (Grafik: Ventury Analytics)

Um abzuschätzen, welche Rendite bei einem Verkauf des Unternehmens erzielbar ist, kalkulieren Investoren in der Regel vorab anhand von Szenarien, wie viele Finanzierungsrunden (und somit wie viel Kapital) das Unternehmen voraussichtlich benötigt, sowie, welcher Verkaufspreis erzielt werden muss, um eine risikoadäquate Rendite zu erzielen.

Diese Szenarien sollten ebenfalls die Gründer kennen, da ihre Anteilsquote durch jede weitere Kapitalerhöhung verwässert wird. Eine gut durchdachte Planung der Finanzierung über den Lebenszyklus sollte daher schon vor der ersten Kapitalerhöhung angefangen und die Szenarien mit jeder neuen Finanzierungsrunde hinterfragt bzw. angepasst werden.

Exiterlös abhängig von Liquidationspräferenz

Jede neue Finanzierungsrunde wirkt sich sichtbar auf die Anteilsquote der Gründer aus, welche prozentual gesehen weniger am gesamten „Kuchen“ partizipieren. Diese Verwässerung sollte schon vor Abschluss der ersten Finanzierungsrunde ungefähr geplant und innerhalb des Gründerteams transparent kommuniziert werden. Da bei einer positiven Entwicklung aber auch der Unternehmenswert steigt, zu welchem die neue Finanzierungsrunde stattfindet, sind die Gründeranteile auch wertvoller als zuvor, was den Wert ihrer Beteiligung trotz der Verwässerung steigen lässt.

Nicht auf den ersten Blick ersichtlich sind jedoch die Verschiebungen, die bei einem Verkauf des Unternehmens auftreten. Dann nämlich werden die innerhalb der Finanzierungsrunden vereinbarten Liquidationspräferenzen ausgelöst.

Dies führt dazu, dass die Gründer nicht entsprechend ihrer Anteilsquote am Exit partizipieren, da ausstehende Liquidationspräferenzen den zur Verfügung stehenden Exiterlös schmälern.

Das kann vor allem zum Problem für die Gründer werden, wenn die Unternehmensentwicklung nicht so positiv wie gedacht verlaufen ist, und dementsprechend mehr Kapital benötigt wurde, oder der Exiterlös geringer ausfällt.

Anteilsquote ist nicht gleich Anteilsquote

Folgendes Beispiel soll darstellen, wie Liquidationspräferenzen wirken können, wenn das erhoffte Exitszenario nicht eintritt.

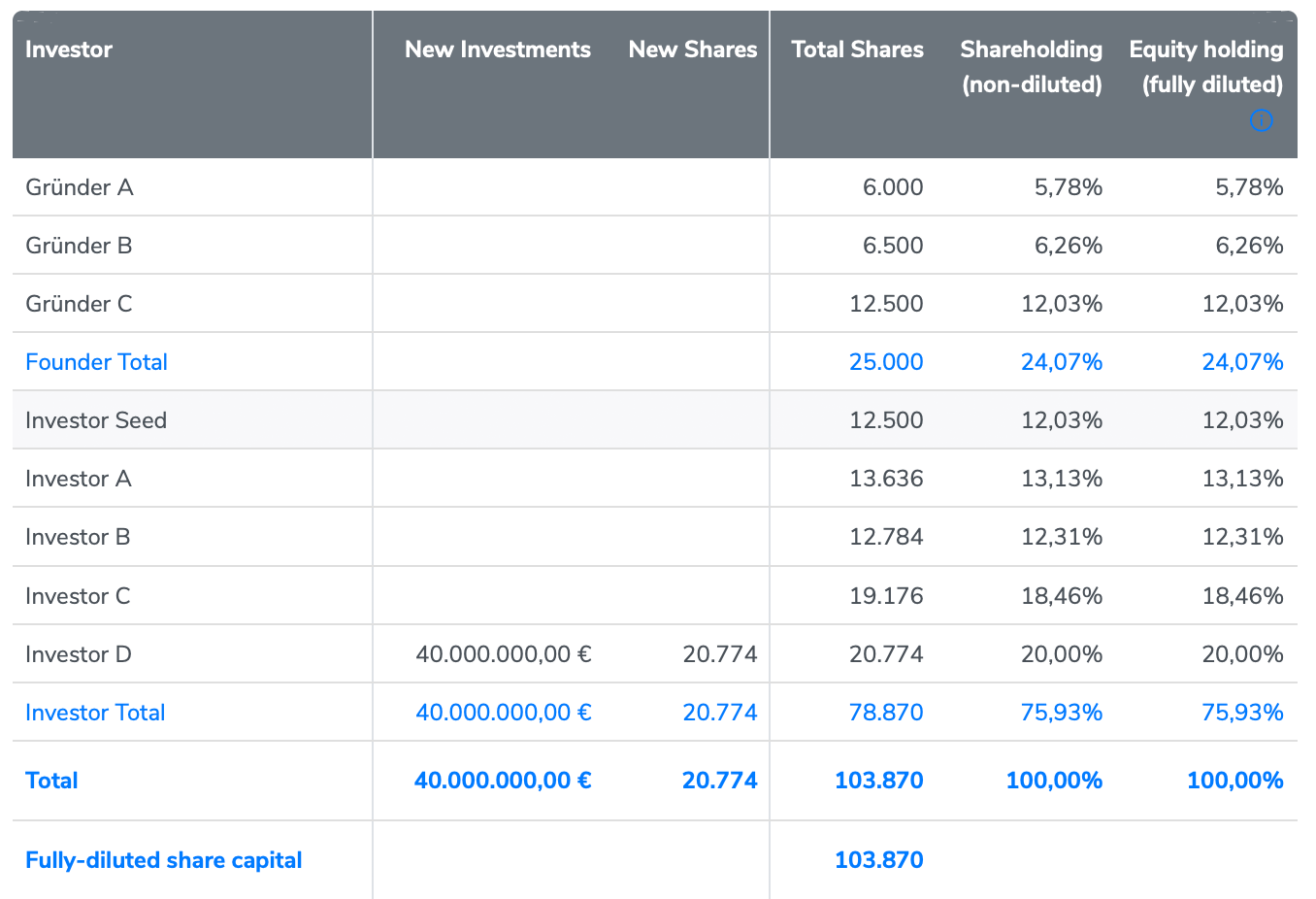

Zwischen Gründung und Exit finden insgesamt fünf Finanzierungsrunden statt. Die zuletzt ermittelte Post-Money-Bewertung (Post Money = Bewertung des Unternehmens, nach Kapitalzufluss) des Unternehmens in Runde D lag bei 200 Mio. Euro, zu welcher Investor D sich mit 40 Mio. Euro beteiligt hat. Dies entspricht einer Anteilsquote von 20 % .

Bewertungshistorie des Unternehmens über die verschieden Finanzierungsrunden (Grafik: Ventury Analytics)

Bewertungshistorie des Unternehmens über die verschieden Finanzierungsrunden (Grafik: Ventury Analytics)

Es ergibt sich folgender Cap Table des Unternehmens. Für alle Investoren im Beispiel wurde eine Liquidationspräferenz in Höhe des jeweiligen Investments vereinbart.

- Aus Vereinfachungsgründen wurde jeweils nur ein Investor pro Runde gewählt, komplexere Cap Tables mit 20 Investoren oder mehr sind jedoch keine Seltenheit.

Ein potenzieller Verkauf des Unternehmens muss also über der Bewertung von 200 Mio. Euro liegen, um auch für Investor D eine positive Rendite abzuwerfen.

Cap Table nach der Serie D-Finanzierung. (Grafik: Ventury Analytics)

Cap Table nach der Serie D-Finanzierung. (Grafik: Ventury Analytics)

Problematisch wird die Situation, wenn der geplante Verkaufserlös von mehr als 200 Mio. Euro nicht erreicht wird und z.B. nur bei 100 Mio. Euro liegt. Für sich betrachtet eine immer noch sehr hohe Summe, bei der die Gründer, die zum Zeitpunkt des Exits ca. 24 % an dem Unternehmen halten, anteilsmäßig 24 Millionen Euro an dem Verkauf verdienen könnten. Tatsächlich wirken jedoch hier die Liquidationspräferenzen massiv.

Bevor die Gründer am Veräußerungserlös partizipieren, werden die vereinbarten Liquidationspräferenzen der Investoren der jeweiligen Finanzierungsrunden nach dem sogenannten LIFO (Last-In, First-Out)-Prinzip ausbezahlt.

Zuerst werden daher die Präferenzbeträge der Investoren D, C, usw. bedient. Nur am verbleibenden Teil des Verkaufserlöses partizipieren die Gründer mit ihren Stammanteilen.

In Summe ergeben sich bei oben genanntem Beispiel ausstehende Präferenzbeträge in Höhe von 93 (95) Mio. Euro. Einen wichtigen Sonderfall nimmt hier der Seed Investor ein, dessen Investment über 2 Mio. Euro nicht mehr in die Präferenzbeträge aufgenommen wird. Warum dies so ist, wird im Verlauf erklärt.

Präferenzbetrag und Auszahlungsreihenfolge bei der anrechenbaren Liquidationspräferenz (Grafik: Ventury Analytics)

Präferenzbetrag und Auszahlungsreihenfolge bei der anrechenbaren Liquidationspräferenz (Grafik: Ventury Analytics)

Unterschieden werden können eine einfache, anrechenbare Liquidationspräferenz (die gründerfreundlichste Form einer Liquidationspräferenz), sowie die nicht anrechenbare Liquidationspräferenz.

- Bei der anrechenbaren Liquidationspräferenz kann ein Investor aus dem größeren der beiden Beträge wählen: Entweder den Betrag aus der Liquidationspräferenz oder den Erlös im Verhältnis der gehaltenen Anteilsquote. In unserem Beispiel beanspruchen die Investoren A, B, C und D den Präferenzbetrag, da sie dadurch ökonomisch bessergestellt sind, als wenn sie gemäß ihrer Anteilsquote partizipieren würden. Der Seed-Investor verzichtet dagegen bei einem Exit von 100 Mio. auf die Präferenz, da er zusammen mit den Gründern so an den übrigen 7 Mio. Euro Exit, die es zu verteilen gibt, mit 33 % partizipiert und somit 2,33 Mio. Euro erhält (> 2 Mio. Präferenzbetrag).

- Für die nicht anrechenbare Liquidationspräferenz stellt sich diese Frage nicht, da die Investoren in jedem Fall überproportional zu ihrer Anteilsquote partizipieren: Zum einen erhalten sie den Präferenzbetrag und zusätzlich nehmen sie noch an der Verteilung des Resterlöses gemäß ihrer Anteilsquote teil. Dies wird auch „double dipping“ genannt und entspricht der investorenfreundlicheren Variante der Liquidationspräferenz.

Folgende Infografik fasst den Prozess der Verteilung des Exiterlöses zusammen und zeigt deutlich die Unterschiede zwischen den beiden Ausgestaltungen.

So gestalten sich Liquidationspräferenzen. (Grafik: Ventury Analytics)

So gestalten sich Liquidationspräferenzen. (Grafik: Ventury Analytics)

Während bei der anrechenbaren Liquidationspräferenz die Gründer und der Investor Seed den kompletten Resterlös zugesprochen bekommen, partizipieren die anderen Investoren bei der nicht anrechenbaren Liquidationspräferenz in Höhe Ihrer tatsächlichen Anteilsquote am Unternehmen.

Dies führt dazu, dass der gesamte Anteil am Exiterlös bei den Gründern nur 1,2 % ausmacht. Also 1,2 Mio. Euro bei dem unterstellten 100 Mio. Euro Exit, obwohl ihnen 24 % am Unternehmen gehören.

Mit der ersten Finanzierungsrunde wird hier der Grundstein gelegt. Nur selten lassen sich Folgeinvestoren auf gründerfreundlichere Sonderrechte ein, als in vorherigen Runden verhandelt wurden. Eine genaue Planung der Ausgestaltung einer Finanzierungsrunde, sowie die Anzahl der Runden und mögliche notwendige Exiterlöse ist vorab unerlässlich.

- Weitere Infos zum Autor: Patrick Hümmer ist Gründer und Geschäftsführer von Ventury Analytics, einer Software zum webbasierten Cap Table Management sowie Simulation und Analyse von Venture Capital Finanzierungsrunden. Mit der Software lassen sich sowohl gesamtstrategische Finanzierungsrundenplanungen durchführen, als auch detailreiche Exit-Simulationen unter Einbezug von Liquidationspräferenzen, Mitarbeiteroptionen und verschiedenen Anteilsklassen. Die Software wird vom BMWi unterstützt und ist somit kostenfrei für alle Startups erhältlich, die bisher weniger als 1 Mio. Euro Risikokapital eingesammelt haben.