Inhalt

- Wie funktioniert Inkasso?

- Was passiert, wenn der Schuldner nicht bezahlen kann?

- Wie finden Sie ein seriöses Inkassounternehmen?

- Anbieter für Inkasso

- Welche Kosten entstehen beim Inkasso?

- Was sollte ein Schuldner eines Inkassounternehmens tun?

- Factoring und weitere Alternativen zum Inkasso

- Fazit: Wenn Inkasso nötig, dann nur mit seriösen Anbietern

1. Wie funktioniert Inkasso?

In diesem Abschnitt erklären wir, was Inkasso ist, wie Inkasso abläuft, zeigen Unterschiede zwischen B2B und B2C Inkasso und weitere typische Dienstleistungen von Inkassoanbietern.

Was ist Inkasso?

Inkasso ist das professionelle Eintreiben berechtigter Forderungen durch ein spezialisiertes Inkassounternehmen. Sie delegieren das Mahnwesen, wenn der Zahler auf eine Zahlungserinnerung und eine Mahnung nicht reagiert. Der Inkassodienstleister übernimmt das Mahnwesen bis hin zur gerichtlichen Vollstreckung einer Forderung.

Wie läuft das Inkassoverfahren ab?

Ausgangspunkt ist eine unbezahlte Rechnung. Die Forderung gegen den Schuldner besteht zu Recht, sie haben nachweislich auf Basis einer Bestellung oder eines Auftrags Ware geliefert oder Dienstleistungen erbracht. Der Schuldner ist mit der Zahlung in Verzug. Entweder hat er auf Zahlungserinnerungen nicht reagiert oder die Zahlungsfrist ist überschritten. Eine berechtigte Forderung und der Verzug des Schuldners sind also die beiden Voraussetzungen, um ein Inkassounternehmen einzuschalten. So geht es nun weiter:

- Unternehmer beauftragt einen Inkassodienstleister mit dem Forderungseinzug.

- Der Dienstleister prüft den Fall und stellt eine Mahnung über den Rechnungsbetrag und zusätzliche Inkassogebühren und Auslagen. Der Schuldner muss von jetzt an mit dem Inkassobüro kommunizieren und an dessen Geschäftskonto zahlen.

- Im günstigsten Fall zahlt der säumige Schuldner sofort. Alternativ kann er mit dem Inkassodienstleister Ratenzahlungen oder Stundungsvereinbarungen aushandeln.

- Im schlechtesten Fall zahlt der Schuldner nicht. Dann eskaliert das Inkassoverfahren. Die möglichen Konsequenzen sind gerichtlicher Mahnbescheid, gerichtlicher Vollstreckungsbescheid, Auftritt des Gerichtsvollziehers, Lohnpfändungen, betriebliche oder private Insolvenz.

Gibt es Unterschiede im B2B und B2C Inkasso?

Grundsätzlich genießen Verbraucher größeren rechtlichen Schutz als Unternehmer. Das betrifft die Fristen für den Zahlungsverzug und die Höhe der Mahngebühren.

- Beim Privatkunden (Verbraucher) tritt der Verzug nicht automatisch ein. Es muss explizit auf der Rechnung stehen, bis wann zu zahlen ist.

- Verzugszinsen dürfen beim Verbraucher nicht so hoch angesetzt werden, wie beim Geschäftskunden.

Aber ansonsten ist der Ablauf beim Inkasso grundsätzlich gleich.

Welche weiteren Leistungen bieten Inkassodienstleister?

- Bonitätsauskünfte: Manche Inkassounternehmen bieten Wirtschaftsauskünfte an. Damit kann der Unternehmer prüfen, ob sein potenzieller Kunde ein guter oder ein schlechter Zahler ist.

- Schuldenüberwachung: Besteht ein gerichtlicher Titel gegen den Schuldner, verjährt eine Forderung erst nach 30 Jahren. Schuldenüberwachung entlastet den Gläubiger. Das Inkassobüro übernimmt bei der Schuldenüberwachung die Abwicklung sehr langer Ratenzahlungen und entlastet damit den Unternehmer.

- Rechnungsvorfinanzierung durch Factoring: Der Unternehmer verkauft die Forderung an den Inkassodienstleister, wenn es Factoringdienstleistungen anbietet.

2. Was passiert, wenn der Schuldner nicht bezahlen kann?

Wenn das Inkassoverfahren eskaliert und der Schuldner nach Mahnbescheiden, Vollstreckungsbescheiden und Pfändungen Insolvenz angemeldet hat, bleibt der Gläubiger auf seiner Rechnung sitzen.

- Das Unternehmen muss die Forderung abschreiben. Es entsteht ein Verlust bzw. die Gewinn- und Verlustrechnung wird mit zusätzlichen Abschreibungen belastet.

- Ob der Unternehmer an den Inkassodienstleister etwas zahlen muss, hängt vom Vertrag mit dem Dienstleister ab.

Das Hauptproblem des Unternehmers ist jedoch die fehlende Liquidität, wenn die Forderung uneinbringbar ist. Ist der Forderungsbetrag hoch, kann der Zahlungsausfall auch die Existenz des Unternehmens bedrohen.

3. Wie finden Sie ein seriöses Inkassounternehmen?

Inkassodienstleister haben generell ein schlechtes Image. Wer an Inkasso denkt, assoziiert häufig Schlägertrupps mit Baseballschlägern. Tatsächlich erhalten Unternehmer häufig unseriöse Angebote von dubiosen Inkassofirmen. Wie erkennen Sie, ob das Inkassobüro seriös ist?

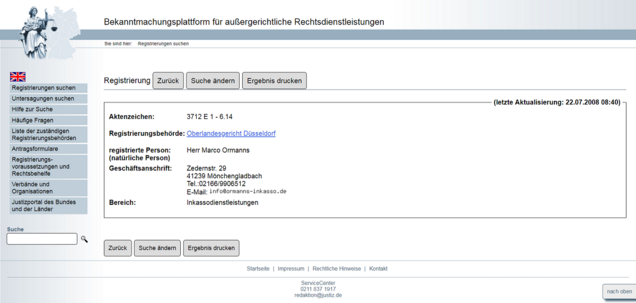

Registrierung beim Amtsgericht als zwingende Mindestanforderung

Ein Inkassodienstleister benötigt eine amtliche Zulassung. Dies ist in der Regel das örtliche Amtsgericht an dessen Firmensitz. Weitere Kennzeichen seriöser Anbieter sind:

- Mitgliedschaft in einem seriösen Verband, zum Beispiel beim Bundesverband Deutscher Inkassounternehmen (BDIU, www.inkasso.de)

- Seriöse und verbindliche Arbeitsweise: Der Inkassodienstleister sollte bestimmt-höflich auftreten und eine gute Einigung zwischen Gläubiger und Schuldner als Ziel haben.

- Die Inkassogebühren und die Kosten für die Auslagen bewegen sich im zulässigen Rahmen.

Seriöse Inkassobüros sind amtlich auf Rechtsdienstleistungsregister.de registriert

Was dürfen Inkassodienstleister?

Inkassofirmen dürfen Mahnungen verschicken, mit dem Gläubiger verhandeln, gerichtliche Mahnbescheide und Vollstreckungsbescheide erwirken. Verboten sind Drohungen, Hausbesuche ankündigen oder durchführen. Selbst die Drohung mit der Schufa fällt mindestens in den Bereich der Nötigung. Dagegen kann der Schuldner vorgehen, das Inkassobüro anzeigen und den Fall auch beim BDIU melden.

4. Anbieter für Inkasso

Die Anzahl der Anbieter ist vielfältig. In der Praxis finden Sie folgende Anbietergruppen

- Rechtsanwälte: Können vor Gericht klagen, allerdings ist Inkasso hier häufig nur ein Nebengeschäft.

- Spezialisierte Inkassobüros: Sie sind auf schnelle Abläufe spezialisiert; häufig gibt es hier Inkassoleistungen für bestimmte Branchen.

- Auskunfteien: Bieten zusätzlich Bonitätsauskünfte. Ein gutes Beispiel ist hier die Creditreform, deren Leistungen Unternehmen über eine Mitgliedschaft in Anspruch nehmen können.

- Factoringunternehmen: Bieten zusätzlich die Vorfinanzierung von Rechnungen und den Schutz gegen Zahlungsausfall.

- Abrechnungsstellen für Ärzte und Gesundheitsdienstleister: Sie übernehmen beispielsweise das Inkasso für fällige Arztrechnungen an Privatpatienten.

- Anbieter von Onlinezahlungsdiensten: Wenn ein Onlineshop die Zahlungsart "Kauf per Rechnung" anbietet, schaltet er in der Regel einen entsprechenden Dienstleister ein. Dieser arbeitet ähnlich wieder Factoringunternehmen und übernimmt das Inkasso im Falle des Zahlungsverzugs

5. Welche Kosten entstehen beim Inkasso?

Beim Inkasso entstehen Kosten für den Gläubiger als Auftraggeber sowie für den Schuldner.

Für den Auftraggeber

Inkassoaufträge sind eine Dienstleistung, die der Auftraggeber grundsätzlich bezahlen muss. In der Praxis gibt es folgende Möglichkeiten:

- Bezahlung über jährliche Mitgliedsbeiträge: Ist der Gläubiger beispielsweise Mitglied im Verein der Creditreform, zahlt er einen jährlichen Mitgliedsbeitrag und kann als Mitglied Inkassodienstleistungen beauftragen.

- Abtretung des Kostenerstattungsanspruchs: Hier erhält das Inkassounternehmen als Vergütung die Inkassogebühren, die dem Schuldner berechnet werden.

- Vereinbarung einer Erfolgsprovision: Kann in Einzelfällen vereinbart werden.

- Pauschalen bei Nicht-Erfolg: Wenn der Schuldner nicht bezahlen kann, kann je nach Anbieter eine Nicht-Erfolgspauschale fällig werden.

Außerdem entstehen Gebühren für den Auftraggeber, wenn die Forderung nicht berechtigt ist oder wenn der Gläubiger bereits Insolvenz angemeldet hat, bevor das Inkassounternehmen beauftragt wurde.

Für den Schuldner

Inkassodienstleister verlangen vom Schuldner neben der Hauptforderung (der offene Rechnungsbetrag) eine Inkassogebühr sowie Auslagen.

- Inkassogebühr: Sie beträgt in der Regel 1,3% der Hauptforderung. Dabei sind die Gebührensätze von Rechtsanwälten der zulässige Maßstab. Höhere Sätze müssen begründet sein.

- Auslagen: Inkassounternehmen dürfen Porto, Zinsen, Gebühren für Mahnbescheid und Vollstreckung vom Gläubiger verlangen.

- Gebühren für Ratenzahlungen sind nur zulässig, wenn der Schuldner zustimmt.

Ein Schuldner sollte daher die Inkassokosten genau prüfen. Die Kosten für den Schuldner steigen mit Dauer und Eskalationsgrad des Inkassounternehmens.

6. Was sollte ein Schuldner eines Inkassounternehmens tun?

Kein Unternehmen ist gegen Liquiditätskrisen geschützt. Jeder Unternehmer sollte daher wissen, wie er sich als Gläubiger gegenüber einem Inkassounternehmen am besten verhält. Folgende Tipps führen zu einem guten Ergebnis:

- Schritt 1: Prüfung, ob die Forderung berechtigt ist.

- Schritt 2: Ist das Inkassounternehmen zugelassen?

- Schritt 3: Prüfung von Zulässigkeit und Höhe der Gebühren

Unternehmer sollten sofort Anzeige erstatten, wenn es sich um ein unseriöses Inkassounternehmen handelt. Sinnvoll ist es außerdem, den BDIU zu informieren oder auch Branchenverbände, um andere Unternehmen vor diese Art von schwarzen Schafen zu warnen. Betroffene Endverbraucher könnten beispielsweise auch Verbraucherorganisationen informieren.

Ist die Forderung berechtigt, sollten Unternehmer so schnell wie möglich den Rechnungsbetrag sowie die verlangten Gebühren und Auslagen bezahlen. Sollten Unternehmer nicht sofort bezahlen können, sollten Sie das Gespräch mit dem Inkassounternehmen suchen. Ein guter Weg ist beispielsweise, Stundungen und Ratenzahlungen auszuhandeln. Im Rahmen eines Krisenmanagements können auch Schuldenvergleiche erwirkt werden. Das heißt, der Schuldner handelt einen prozentualen Abschlag auf die Forderung aus. Dazu benötigt der Unternehmer aber meistens einen Unternehmensberater.

7. Factoring und weitere Alternativen zum Inkasso

Inkasso ist Teil des Forderungsmanagements. Ziel aller Maßnahmen des Forderungsmanagements ist es, dass Kunden ihre Rechnungen schnell bezahlen und dass Zahlungsausfälle vermieden werden. Dafür bietet das Forderungsmanagement unterschiedliche Instrumente. Die folgende Tabelle vergleicht Bonitätsabfragen, Factoring und Kreditausfallversicherungen mit dem Inkasso.

| Maßnahme Forderungsmanagement | Nutzen | Sofortige Zahlung der Rechnung gesichert? | Zahlungsausfall gesichert? |

| Bonitätsabfragen, z.B. bei der Creditreform | Hinweis auf gute und schlechte Zahler | Nein | Nein |

| Inkasso | Entlastet das Mahnwesen im Falle des Verzugs; solvente Kunden zahlen schneller | Nein | Nein |

| Echtes Factoring | Schnelle Liquidität mit Zahlungsausfallschutz | Ja | Ja |

| Unechtes Factoring | Schnelle Liquidität ohne Zahlungsausfallschutz | Ja | Nein |

| Kreditausfallversicherung | Versichert das Risiko des Zahlungsausfalls | Nein | Ja |

Als Gründer, Selbstständiger oder Unternehmer weißt du, wie wichtig passgenaue Inhalte sind. Hilf uns, diese auch in Zukunft zu liefern, indem du uns bewertest.