| Zwei wichtige Fragen vorab

Bevor Sie als Gründer/in oder Selbstständige/r ein Darlehen aufnehmen, sollten Sie vorab zwei wichtige Fragen beantworten:

- Wie viel Kapital benötige ich für mein Unternehmen zu welchem Zeitpunkt?

- Welche Darlehenshöhe kann ich mir leisten?

Bei der ersten Frage geht es um die Bestimmung der optimalen Darlehenshöhe. Gerade bei Existenzgründungen ist es oft so, dass in den ersten 6 bis 18 Monaten mehr Geld ausgegeben als eingenommen wird. Sprich, der Kapitalbedarf steigt kontinuierlich an. Mit einem sauber ausgearbeiteten Finanzplan können Sie den maximalen Kapitalbedarf und folglich die optimale Darlehenshöhe bestimmen.

Die zweite Frage betrifft die langfristigen finanziellen Wirkungen der Darlehenshöhe. Ein Darlehen verbessert Ihre Liquidität. Wird ein Darlehen ausgezahlt, erhöht sich Ihr Kontostand. Allerdings leisten Sie ab dem Zeitpunkt der Darlehensauszahlung Kapitaldienst: Sie zahlen Zinsen und in der Regel auch Tilgungen für das Darlehen. Mit anderen Worten: jeden Monat fließt Geld ab. Daher müssen Sie sich fragen, welche Darlehenshöhe Sie sich leisten können.

Einen ersten Eindruck über die monatlichen Belastungen gibt Ihnen unser Tilgungsrechner, mit dem Sie Ihr Darlehen durchrechnen können. Abhängig davon, ob Sie ein Tilgungsdarlehen oder ein Annuitätendarlehen wählen, fallen die monatlichen Belastungen unterschiedlich aus.

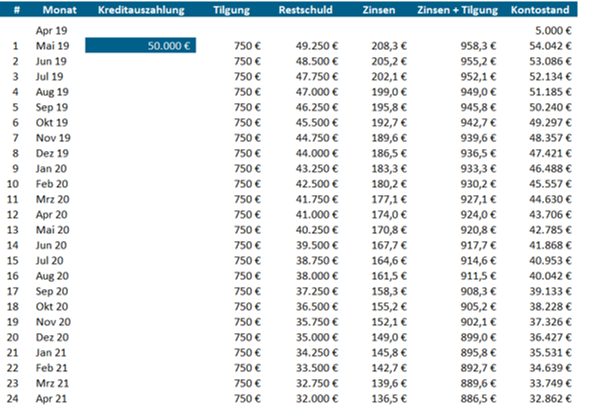

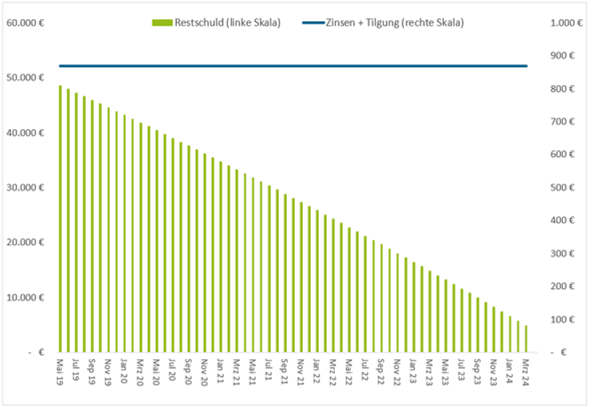

| Tilgungsdarlehen: Konstant gleiche Tilgungsraten

Wenn Sie sich für ein Tilgungsdarlehen entscheiden, bleibt die monatliche Tilgungsrate gleich. Sie können dies einfach berechnen: die Tilgungsrate ist die Darlehenshöhe geteilt durch die Anzahl der Monate der Darlehenslaufzeit.

Mit jeder Tilgungszahlung sinken die Zinsen, da die Restschuld mit jeder Tilgungsrate abnimmt. Aufgrund der sinkenden Zinsbelastung, verringert sich die gesamte Belastung bestehend aus Tilgung und Zinsen kontinuierlich über die Laufzeit des Tilgungsdarlehens.

Ein Beispiel aus unserem Darlehensrechner:

- Sie nehmen 60.000 € Darlehen auf zu 5% Zins mit einer Laufzeit von 60 Monaten. Nach 60 Monaten haben Sie das Darlehen zurückbezahlt.

- Dann tilgen Sie jeden Monat 1.000,00 €

- Belastung im ersten Monat: 1.250,00 € = Tilgung 1000 € + Zinsen 250 €

- Belastung im letzten Monat: 1.004,20 € = Tilgung 1000 € + Zinsen 4,20 €

- Bezahlte Zinsen über die gesamte Laufzeit (60 Monate): 7.625,00 €

Sie sehen: die monatliche Gesamtbelastung aus Zinsen und Tilgungen sinkt. Anders beim Annuitätendarlehen.

| Annuitätendarlehen: Konstant gleichbleibende Belastung

Im Unterschied zum Tilgungsdarlehen bleibt beim Annuitätendarlehen die gesamte monatliche Belastung bestehend aus Zins und Tilgungsrate über die Darlehenslaufzeit gleich. Sie zahlen also monatlich immer einen gleichen Betrag, eine sogenannte Annuität. Dabei nimmt die Tilgungsrate mit zunehmender Laufzeit zu, während die monatliche Zinsbelastung kontinuierlich abnimmt. Anders formuliert: Bei der ersten Zahlung der Annuität ist der Anteil der Tilgungszahlung niedrig, während der Zinsanteil hoch ist. Zahlen Sie die letzte Annuität ist es umgekehrt: der Tilgungsanteil ist hoch, der Zinsanteil niedrig.

Der Vorteil des Annuitätendarlehens ist die konstant bleibende monatliche Belastung, mit der Sie einfach planen können. Nachteil ist, dass die effektive Zinsbelastung im Vergleich zum Tilgungsdarlehen etwas höher ausfällt. Wie groß der Unterschied genau ist, können Sie mit Hilfe unseres Darlehensrechners selbst berechnen.

Nehmen wir auch für das Annuitätendarlehen ein Beispiel aus unserem Darlehensrechner. Wir arbeiten mit den gleiche Zahlen wie beim Tilgungsdarlehen, damit Sie den Unterschied klar erkennen:

- Wir erinnern uns: 60.000 € Darlehen auf zu 5% Zins mit einer Laufzeit von 60 Monaten. Nach 60 Monaten haben Sie das Darlehen zurückbezahlt.

- monatliche Gesamtbelastung (Annuität) über 60 Monate: 1.132,27 €

(errechnet sich über eine nicht ganz einfache finanzmathematische Formel) - Monat 1: Tilgungsanteil beträgt 882,27 €, Zinsanteil 250 € (ergibt zusammen 1.132,27)

- Monat 60: Tilgungsanteil = 1.127,58 €, Zinsanteil 4,70 € (ergibt wieder 1.132,27, unsere konstante Annuität)

- Bezahlte Zinsen über die gesamte Laufzeit (60 Monate): 7.936,44 €

Das sind im Vergleich zum Tilgungsdarlehen um 311 € mehr Zinsen.

Sie sehen: beim Annuitätendarlehen steigt der Tilgungsanteil an der monatlichen Gesamtbelastung. Außerdem ist das Annuitätendarlehen teurer als ein Tilgungsdarlehen mit gleichen Konditionen.

| Achtung bei diesen zwei besonderen Angeboten

Bevor Sie ein Darlehen - egal ob für Existenzgründung oder Unternehmenswachstum - aufnehmen, möchten wir Ihnen diese 2 Tipps mitgeben:

Tilgungsfreie Zeit hat nicht nur Vorteile!

Einige Banken und insbesondere Förderbanken bieten bei den Darlehen sehr oft eine tilgungsfreie Zeit an. Eine tilgungsfreie Startphase hat den Vorteil, dass die monatliche Gesamtbelastung zu Beginn geringer ausfällt, was sich positiv auf die Liquidität auswirkt. Allerdings zahlen Sie nach der tilgungsfreien Zeit höhere Tilgungsraten im Vergleich zu dem Darlehen, das Sie direkt nach Darlehensauszahlung tilgen. Bei einem Darlehen mit tilgungsfreier Zeit zahlen Sie außerdem höhere Zinsen über die gesamte Laufzeit. Denn in der tilgungsfreien Zeit fallen Zinsen für die gesamte Höhe des Darlehens an. Diese Vorteile und Nachteile gilt es sorgfältig abzuwägen.

Achtung bei endfälligen Darlehen

Einige Darlehen werden „endfällig“ angeboten, d.h. über die gesamte Laufzeit müssen nur Zinsen bezahlt werden. Erst zum Laufzeitende tilgen Sie das gesamte Darlehen. Zwar schont ein endfälliges Darlehen die Liquidität während der Laufzeit. Allerdings kommt es häufig vor, dass Unternehmen am Ende der Laufzeit plötzlich vor der Herausforderung stehen, das Darlehen auf einen Schlag zurückzahlen zu müssen. Wer hier über keine Liquiditätsreserven verfügt, hat ein Problem. Daher ist hier Vorsicht geboten.

Kein Darlehen ohne eine professionelle Finanzplanung!

Was braucht Ihre Bank, um Ihnen ein Darlehen zu gewähren? Je nach Unternehmensphase werden jeweils unterschiedliche Dokumente angefragt. Bei Existenzgründern fordern die Kreditgeber neben einer Selbstauskunft und der Schufa einen professionellen Businessplan. Ist Ihr Unternehmen schon operativ tätig, müssen Sie in der Regel die Betriebswirtschaftlichen Auswertungen (BWA) und die Jahresabschlüsse einreichen.

Grundlage für eine positive Kreditentscheidung bildet fast immer ein sauber ausgearbeiteter Finanzplan, der klar aufzeigt, wie sich Umsätze und sonstige Einnahmen sowie Kosten und Investitionen entwickeln werden. Im Regelfall wird eine 3-jährige Liquiditätsplanung auf Monatsbasis sowie eine Rentabilitätsrechnung der folgenden 3 Jahre verlangt.

| Nutzen Sie unseren kostenfreien Tilgungsrechner

Nutzen Sie unseren kostenfreien Tilgungsrechner, um Ihr Tilgungsdarlehen bzw. Annuitätendarlehen durchzurechnen. Der Tilgungsrechner zeigt Ihnen die monatliche Belastung – aufgeteilt in Tilgung und Zins – über die geplante Laufzeit des Darlehens. Außerdem sehen Sie, wie sich zum Beispiel eine tilgungsfreie Zeit auf die gesamte Zinsbelastung und auf Ihren Kontostand auswirkt.

Als Gründer, Selbstständiger oder Unternehmer weißt du, wie wichtig passgenaue Inhalte sind. Hilf uns, diese auch in Zukunft zu liefern, indem du uns bewertest.